![]() |

風電市場分析

|

風電市場分析

![]() |

風電市場分析

|

風電市場分析

來源:風電頭條

時間:2025-07-14

正所謂三十年河東,三十年河西。全球風電市場變化莫測,中國、歐盟國家、美國、東南亞、非洲……

究竟誰在綻放?誰又在逐步走向沒落?

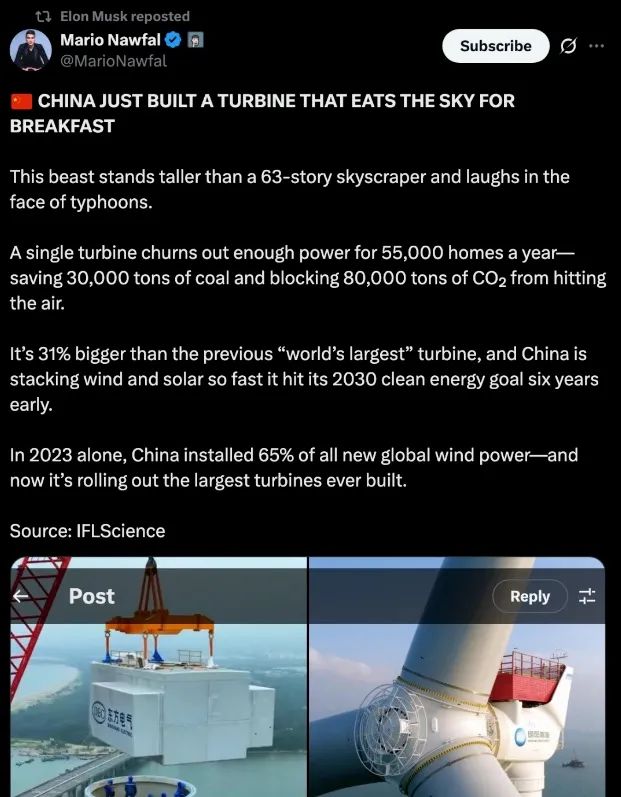

特朗普近日在白宮前發表演講稱沒有在中國看到過風電場。此言一出,不僅中國民眾嘩然,美國民眾一樣嘩然。甚至美國本土企業家馬斯克也忍不住發了一張中國風電場的圖文回懟“該機組有63 層樓高,笑對臺風。”

截至2024年底,中國風電裝機達5.21億千瓦,連續15年位居全球第一。而歐盟雖然在風電領域起步早,但也難以守住曾經的輝煌;美國的風電產業則因為黨派紛爭,面臨更大的不確定性;而東南亞和非洲的風電市場似乎正在強勢崛起。

全球風電未來三十年,誰主沉浮?

中國風電遙遙領先

中國風電產業發展非常迅猛,從1986年山東榮成的3臺單機容量55千瓦的風機起步,時至今日已經站在世界之巔。

《中國能源轉型白皮書》

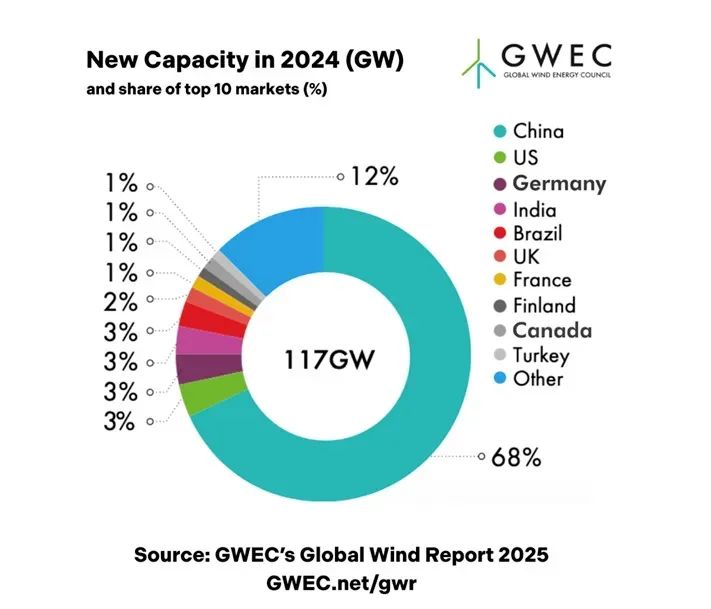

2025年4月23日,全球風能理事會(GWEC)在倫敦發布的《2025全球風能報告》顯示,2024年,中國風電的新增裝機繼續在全球領先,其次是美國和德國,印度與巴西也位居前五。

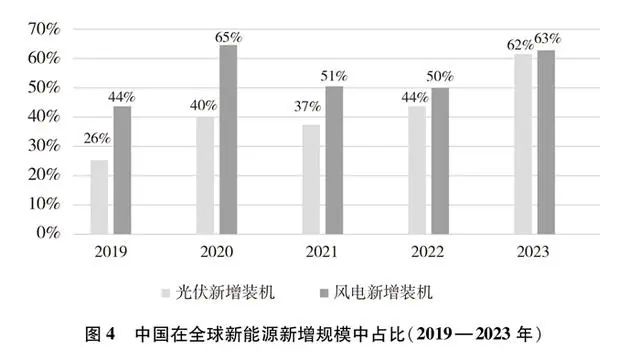

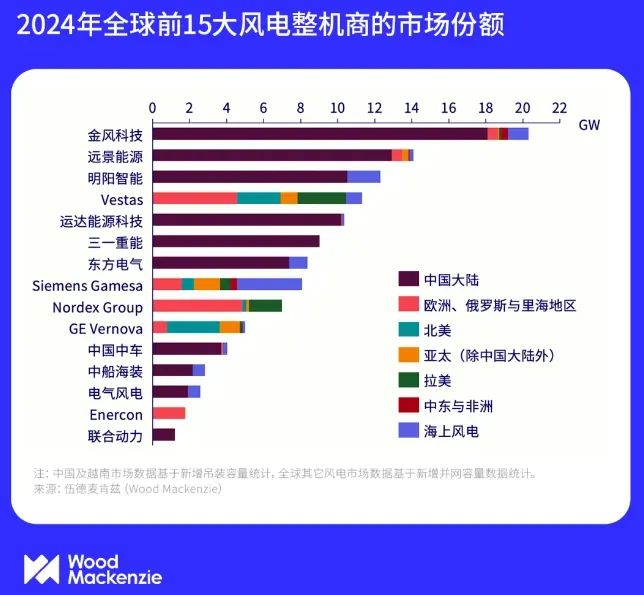

全球風能理事會(GWEC)此前在葡萄牙里斯本發布的《全球海上風能報告》內容顯示,中國連續第七年在新增海上風電裝機方面位居榜首,其次是英國、中國臺灣、德國和法國,前五大市場在2024年的新增裝機容量中占據了94%。中國風電除了在裝機方面表現突出,中國風電整機商在對陣外國整機商時也表現出不俗的實力。伍德麥肯茲報告顯示,2024年全球前十五大風電整機商市場份額排名中,金風科技、遠景能源、明陽智能位居前三。15家整機商排名中,中國企業占三分之二。

中國風電在政策支持力度方面依然保持著持續推進的態勢。風光大基地建設,將風電光伏項目與荒漠化土地結合,讓風電裝機有更大的增長空間;千鄉萬村馭風行動,也讓中國的分散式風電發展取得長足進步;中央財經委員會第六次會議強調:推動海上風電規范有序建設,再次讓中國海上風電發展充滿活力;老舊風電場“以大帶小”升級改造,讓中國風電場單位面積裝機量和發電量又上一個臺階……

中國可再生能源學會風能專業委員會秘書長秦海巖指出:2024年,中國風電新增并網裝機超過8000萬千瓦,累計并網裝機容量超過5億千瓦。中國風電正在進入年新增裝機1億千瓦的新時代!

7月9日,國務院新聞辦召開發布會介紹“十四五”規劃完成情況,國家發展改革委主任鄭柵潔指出,中國擁有全球數量最多的風電裝機,“十四五”以來,我國的糧食、能源、產業、國防等安全基礎進一步夯實。

能源方面,建成了全球規模最大的電力基礎設施體系,發電裝機容量占全球三分之一。

“十四五”期間,我國規劃了五大千萬千瓦海上基地,各地出臺的海上風電發展規劃規模已達8000萬千瓦。

《國務院關于印發2030年前碳達峰行動方案的通知》內容顯示:“到2030年,風電、太陽能發電總裝機容量達到12億千瓦以上。”

截至2024年7月底,全國風電、太陽能發電裝機達到12.06億千瓦,提前完成6年規劃目標。

2025年全國能源工作會議確定:全年新增風電光伏裝機2億千瓦左右。

由此不難判斷,中國風電還會持續輝煌中。

歐洲風電:輝煌與隱憂并存

與中國風電發展不同的是歐洲風電市場已經今非昔比。

歐洲曾是全球風電產業的先驅者,1887年英國科學家詹姆斯·布萊思制造了人類第一臺風力發電機。丹麥在20世紀初就建成了風力發電集群,開創了該國在分布式電氣化領域有的先河。1988年,德國提出了本國風能的專門支持計劃。1991年,丹麥風電企業維斯塔斯建成全球第一臺海上風機;2000年,歐洲風電裝機容量占全球總裝機量的70%以上……

然而,歐洲風電卻在不知不覺中掉了隊。丹麥去年歷史上最大的海上風電拍賣會未吸引到任何投標。今年1月31日,丹麥能源部長Lars Aagaard表示,將暫停所有正在進行的海上風電招標。

風電陷入停滯狀態的不止丹麥,在法國,也出現了暫停風電項目審批的情況。

今年巴黎時間6月19日深夜,法國國民議會以65票贊成、62票反對的微弱優勢通過了第486號修正案,要求全面暫停新建風電和太陽能項目審批,直至完成法國能源結構的獨立評估。

荷蘭也下調了風電裝機計劃,今年4月30日外媒消息,荷蘭已經將海上風電目標從50吉瓦調整到21吉瓦。在最新的計劃里,新劃定的準備安裝新風機的范圍內,約有1,520 至1,620 平方公里的區域因要保護漁業而不能安裝風機。

歐洲風電發展出現了下滑態勢,一方面是因為風機設備的造價成本居高不下,難以與中國風電設備在同樣市場上較量;另一方面因為歐洲電力基礎設施薄弱,跨國輸電線路難以支撐風電優勢國家將風電輸送到用電國家,影響了風電項目投資收益。

此外,歐洲風電項目審批受到軍方和政府部門雙重制衡,其周期會更漫長,讓當地風電項目建設的時間成本變高,不利于當地風電市場的發展。

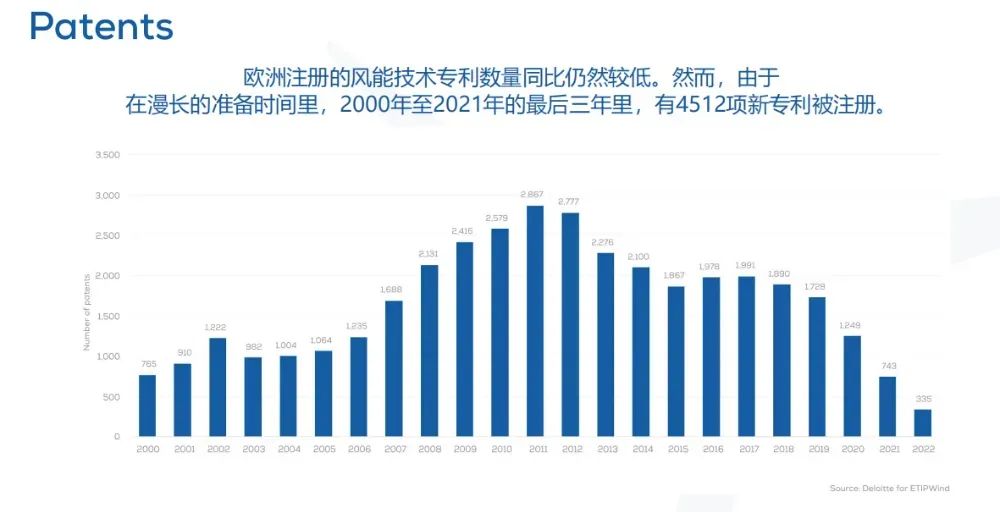

歐洲風電技術的研發能力也出現了明顯的下滑態勢,根據《歐洲風電競爭力報告》數據顯示,歐洲風電專利數量自2011年達到峰值的2867項之后,再沒有突破這個數量。從2017年到2022年的六年時間里,歐盟風機專利注冊數量逐年下滑。

圖片來源:歐洲風電競爭力報告

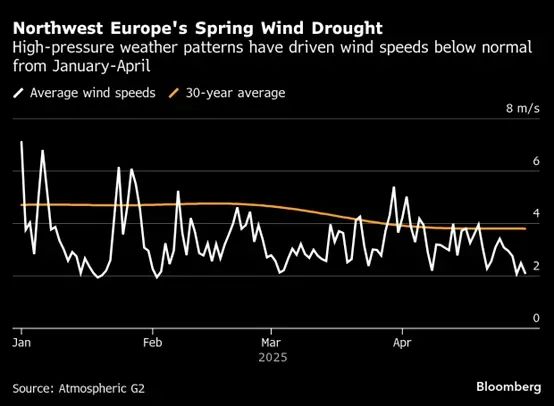

而歐洲風電面臨的難以解決的問題是自然資源不給力。緬因大學氣候變化研究所的數據顯示:2025年2月至4月間,歐洲各地的平均風速可能創下自1940年以來長期平均水平的最大降幅。

2025年西北歐春季風荒 圖片來源:彭博社

“風荒”問題嚴重影響了歐洲國家風電發電量和風電投資收益。瑞典當地媒體此前曾報道瑞典風電場長期以來持續低迷的盈利能力。2017年至2023年,瑞典210家風電企業累計虧損達178億瑞典克朗。同期,平均利潤率僅為-35%。

盡管如此,歐洲風電依然是不容小覷的存在。《歐洲風電競爭力報告》顯示:截至2024年底,歐盟的風能裝機容量達到231吉瓦,其中91% (210吉瓦)為陸上建設, 其余9%(21 GW)在海上建造。根據歐盟委員會的觀點,到2030年,歐盟需要425GW的風能裝機容量來實現其氣候目標。

依據上述目標,歐盟風電市場依然具備一定的發展空間,但想要恢復到當年的霸主地位,恐怕難以實現。

美國風電:政策波動下的絕望

美國風電發展,總給人一種無力感。由于民主黨和共和黨對于新能源的態度有顯著差異。當特朗普上任之后,有意針對風電產業,讓美國風電陷入迷茫。

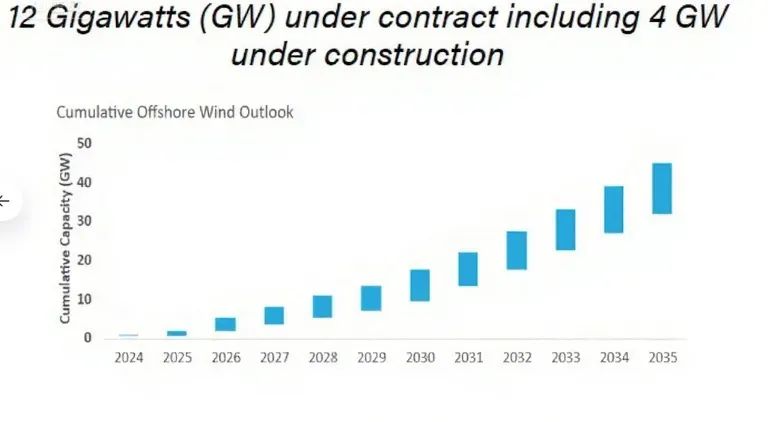

圖片來源:《2024美國海上風電市場報告》

美國清潔能源協會 (ACP)發布的《2024美國海上風電市場報告》數據顯示:美國有37個海上風電租約正在開發,總的裝機容量約56GW。市場分析師預測:到2033年可能部署30GW,到2035年會有40GW的海上風電項目并網,這有助于彌補2030年未能達成的30GW的目標。

但特朗普上任之后,美國風電遭遇的打擊讓美國風電幾乎無力翻身。其上任首日宣布“美國將暫時撤回外大陸架所有區域的海上風電租賃權,同時對聯邦政府的風電項目租賃和許可展開審查。”

之后,特朗普不僅叫停了挪威國家石油公司(Equinor)在紐約海岸的Empire Wind項目建設,而且在今年7月7日簽署行政令,終止對風能和太陽能等綠色能源的補貼。

美國內政部(DOI)也被命令修訂相關法規與政策,取消風電和太陽能項目在審批、監管及聯邦支持計劃中的 “優待地位”,并優先考慮“可靠、可調度的能源”,如核能、化石燃料及其他新興技術。

美國7月出臺的最新法案提出,對使用了特定進口設備的風能和光伏項目征收新消費稅;同時將清潔能源項目獲得聯邦稅收抵補資格的完全投運截止日期大幅提前至2027年底。

此舉意味著很多項目必須在法律頒布后的60天內開工,并在2027年底前并網才能獲得補貼。

由此判斷,美國風電市場雖然短期內可能出現搶裝潮,但后續可能會陷入低迷期。

東南亞和非洲:將成為必爭之地

對于全球風電市場來說,除了中國之外,歐洲和美國前景不明朗,但東南亞和非洲可能會撐起世界風電的未來。

全球風能理事會最新發布的《2025全球風電報告》也印證了這一點。報告數據顯示,去年全球風電市場增長持平,同比增長0.3%,只有亞太和非洲以及中東地區實現了增長,歐洲和北美均出現下滑。

一方面是東南亞風電資源較好,另一方面是東南亞各國以煤電和水電為主,需要擴大風電發展,以此補充電力供應不足的難題。

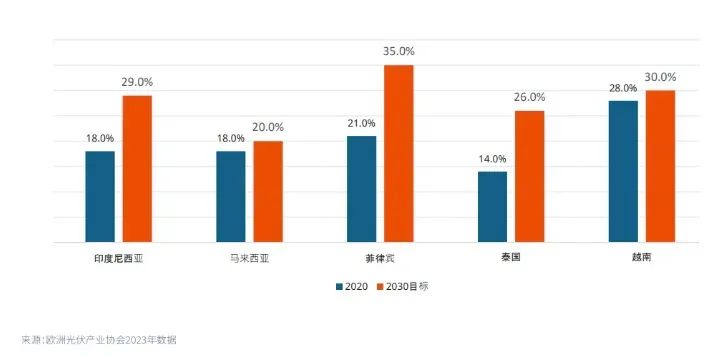

菲律賓、越南、泰國、馬來西亞和印尼等東南亞國家,都定下了可再生能源的占比目標,其中菲律賓要將可再生能源占比目標從2020年的21%提高到2030年的35%,泰國也有將14%占比的目標提高到26%的計劃。

風電頭條從菲律賓能源部獲悉,菲律賓2040年額外新增的可再生能源裝機容量預計規模將達到52,826兆瓦,其中風電占比約31.5%。菲律賓能源部預計,到2028年,國內海上風電項目的新增裝機容量將達6.72吉瓦的規模。

越南在風電方面也有強大的發展潛力。世界銀行《越南海上風電發展路線圖》內容顯示,在低增長的前提下,越南風電到2035年裝機規模將達11GW,能滿足全國用電量的5%的需求;在高增長模式下,2035年越南風電裝機規模將達25GW,能滿足全國電力12%的需求。

而根據越南修訂后的《第八電力發展計劃》,越南到2030年實現海上風電裝機6000兆瓦;到2035年增至17500兆瓦;到2050年提高到11.3萬至13.9萬兆瓦。

非洲正面臨著電力需求快速增長的嚴峻考驗,目前有將近5億人仍用不上電,風電作為清潔、可持續的能源,被認為是解決非洲電力問題的最佳方案之一。

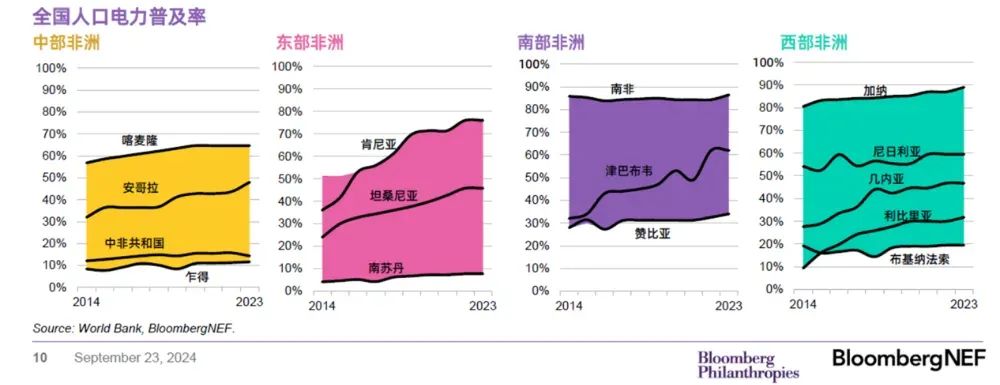

圖片來源:彭博社

2024年南非可再生能源電網調研報告(SAREGS)顯示:未來五到八年內,南非擬開發53吉瓦的風電及風光混合項目,其中33吉瓦有望在2030年前建成投產。

彭博社出版的《非洲能源轉型手冊2024》內容顯示,非洲僅15個國家發展風電,其中南非、摩洛哥、埃及和肯尼亞四國占主導地位,非洲2023年風電裝機容量的90%來自上述國家。2023年,整個非洲新增風電不到16吉瓦,其中埃及和摩洛哥占四分之三,而毛里塔尼亞和埃塞俄比亞等新興市場占四分之一。

非洲市場已經放慢了新建燃煤和燃氣發電廠的步伐。過去五年,新增化石燃料裝機速度較之前五年下降了70%以上,也為非洲風電發展騰挪出充足的空間。

由此可見,東南亞和非洲基本處于風電開發的最初階段,未來有很大的增長空間,全球風電市場可能會將重點放在上述區域,從風電海外市場角度看,上述區域資源前景好,當地政府也相對支持風電發展,因此屬于風電開發的戰略要地。

寫在最后

全球風電市場的這場大洗牌,正以劇烈的態勢重塑著世界能源格局。這場洗牌的背后,是技術創新、政策穩定性、資源稟賦和市場需求的綜合較量。

誰能持續突破技術瓶頸、營造穩定的發展環境、精準把握新興市場的機遇,誰就能在未來的全球風電格局中占據主動權。

全球風電的下一個三十年,注定是一場群雄逐鹿的新征程!

參考資料:《2025全球風能報告》、《非洲能源轉型手冊2024》、《全球海上風能報告》、《2024美國海上風電市場報告》等

來源:風電頭條

國際風力發電網聲明:本文僅代表作者本人觀點,與國際風力發電網無關,文章內容僅供參考。凡注明“來源:國際風力發電網”的所有作品,版權均屬于國際風力發電網,轉載時請署名來源。

本網轉載自合作媒體或其它網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。如因作品內容、版權和其它問題請及時與本網聯系。

國家能源局 1天前

國際能源網編譯 3天前

國際能源網編譯 3天前

風電頭條 3天前

國際能源網 2025-12-26

寧夏回族自治區統計局 2025-12-26

圖片正在生成中...

圖片正在生成中...

微信

微信

朋友圈

朋友圈

點贊

點贊

正在加載...

正在加載...