![]() |

風電財經

|

風電財經

![]() |

風電財經

|

風電財經

來源:風電頭條

時間:2025-12-08

今年前三季度,國內風電行業依然延續高景氣度,國家能源局日前發布統計數據顯示:今年1-9月,全國風電裝機容量5.8億千瓦,同比增長21.3%,為產業鏈上下游企業注入發展動力。

盡管如此,行業紅利的釋放并沒有讓風電整個行業所有企業都獲利,從風電葉片、塔筒、齒輪箱三大核心零部件領域上市公司披露的三季財報來看,企業具備明顯的分化性:頭部上市公司憑借技術優勢與規模效應賺得盆滿缽滿,凈利潤增速遠超營收增長;部分中小企業卻在成本壓力與競爭激烈的市場中陷入盈利困境,甚至出現虧損。

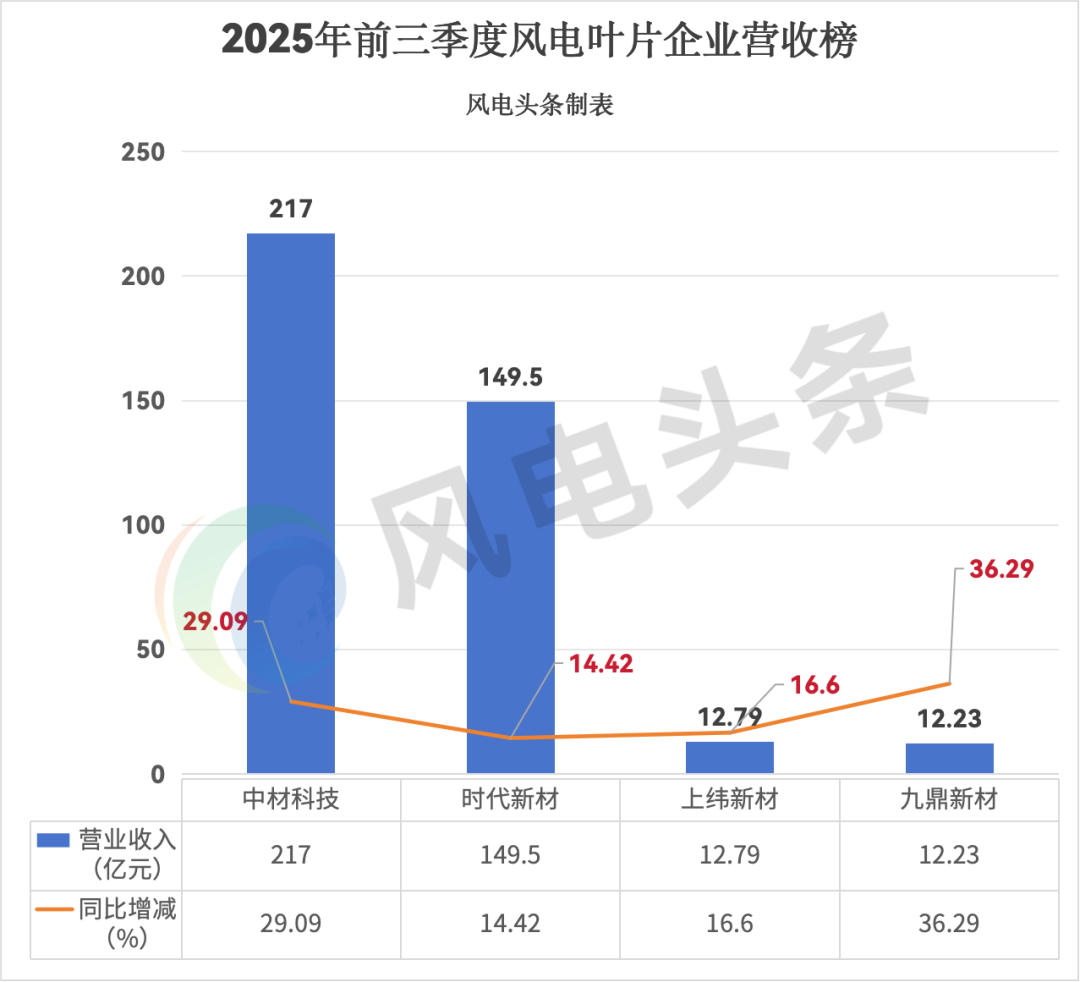

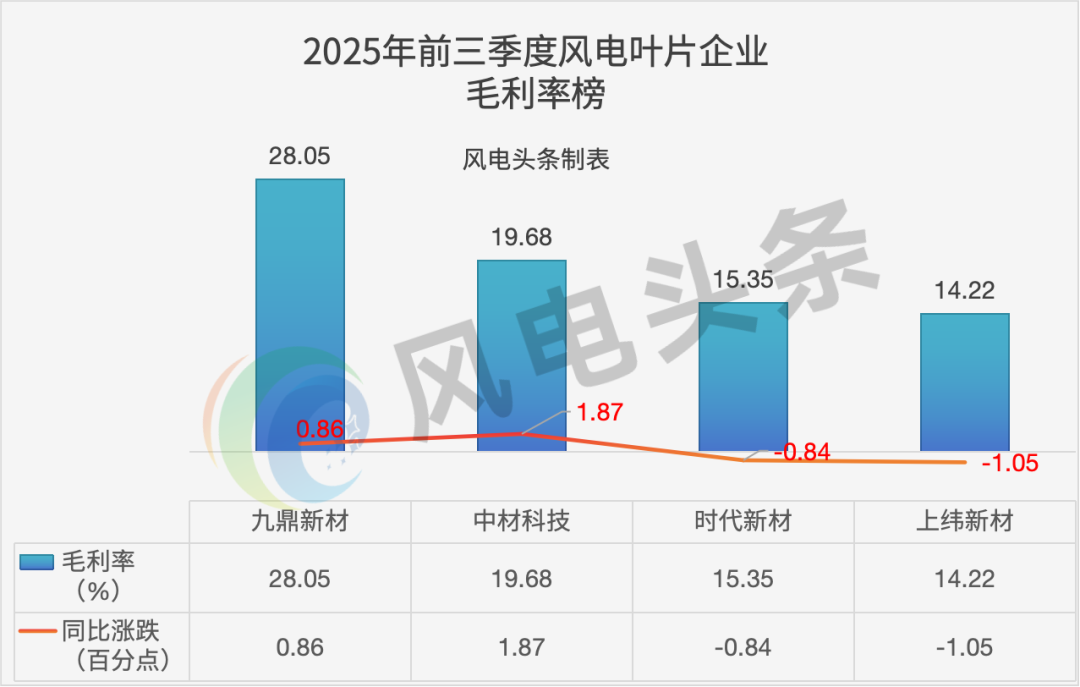

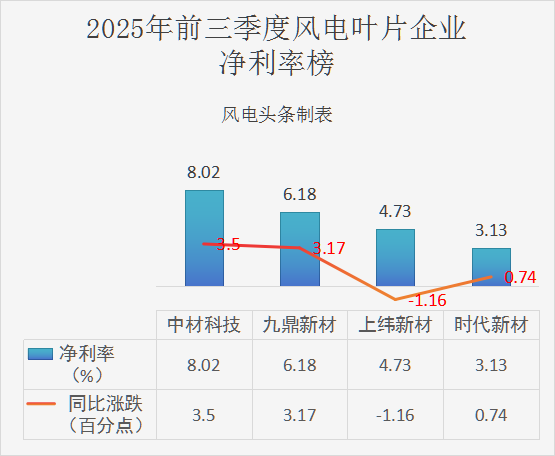

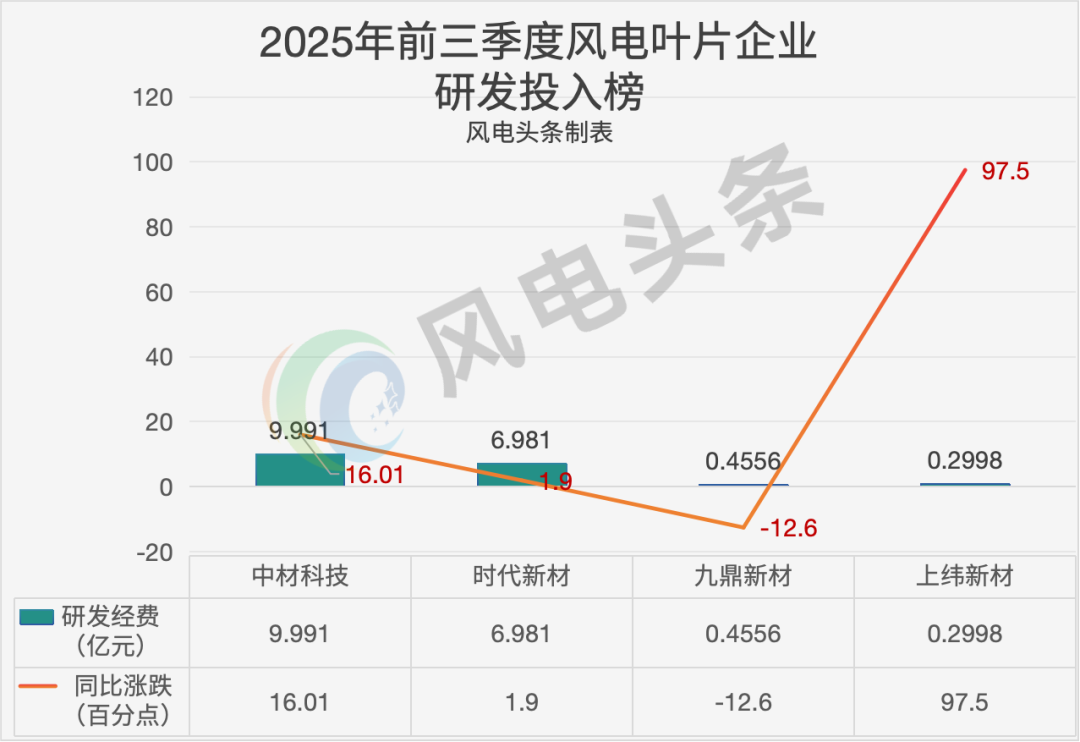

風電頭條統計發現,葉片為主營業務的企業中,中材科技以217億元的收入拿下營收第一;但在營收增長的比拼中,九鼎新材卻以36.29%的增速拿下營收同比增長第一名;中材科技在歸屬凈利潤方面以14.8億歸屬凈利潤獲得第一名,在歸屬凈利潤同比增長方面,九鼎新材以180.03%的同比增長率拿下第一;此外,九鼎新材還拿下毛利率第一,中材科技拿下凈利率第一、研發經費投入第一;時代新材負債率達到68.25%。

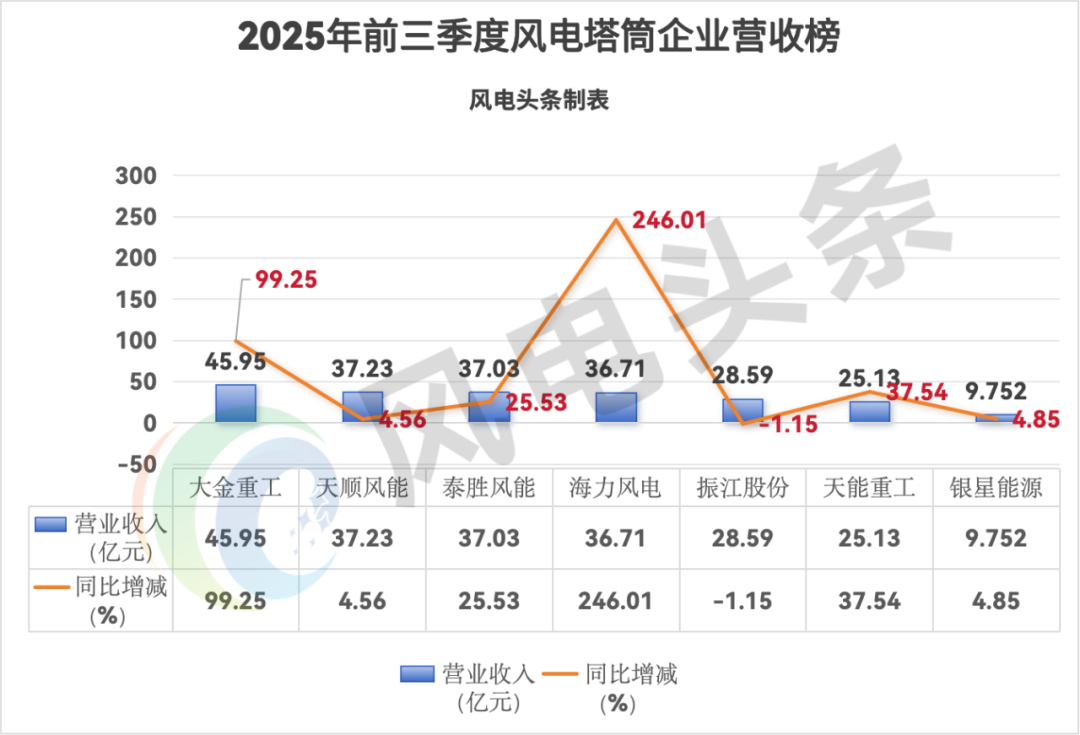

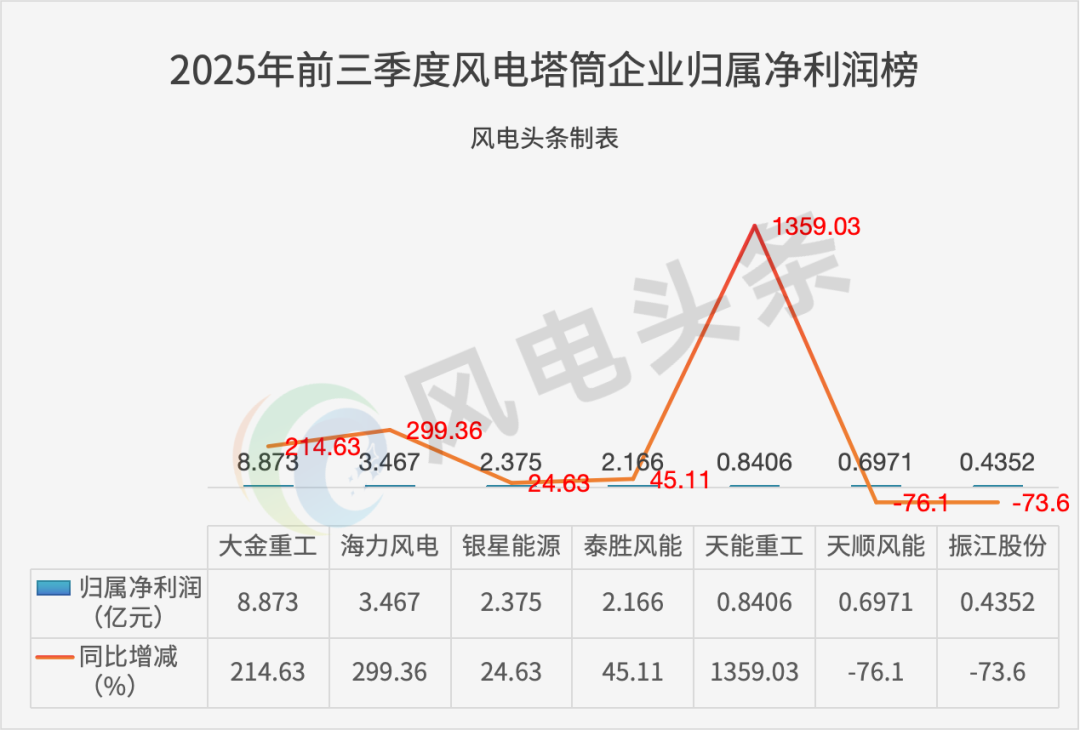

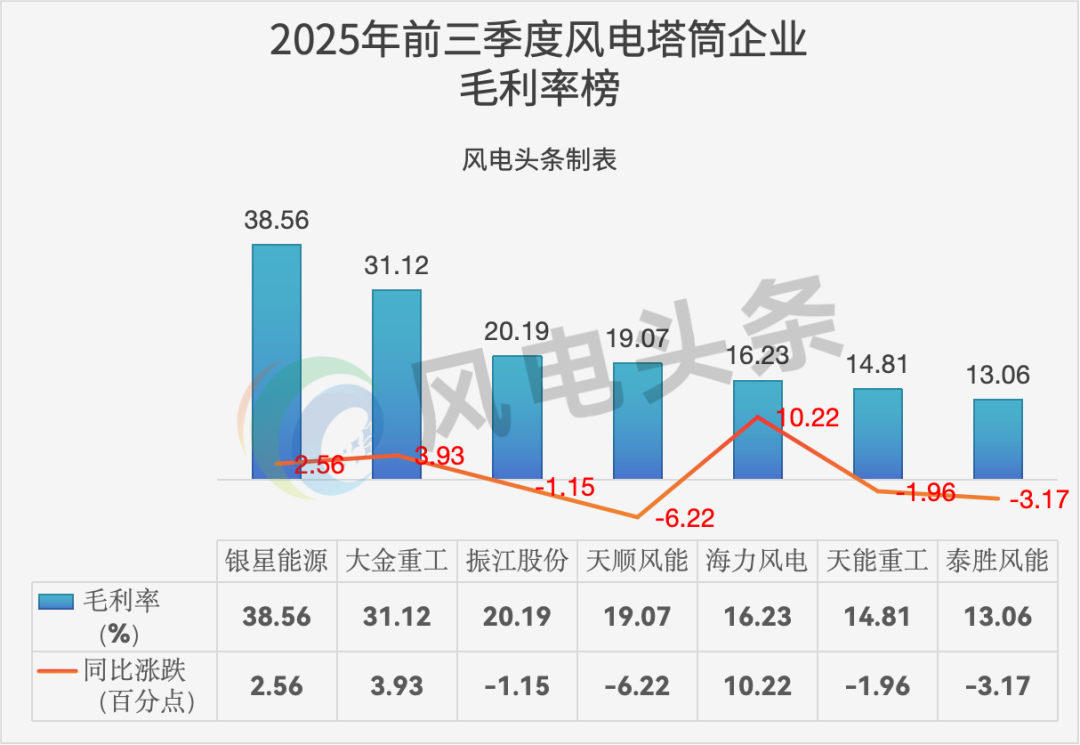

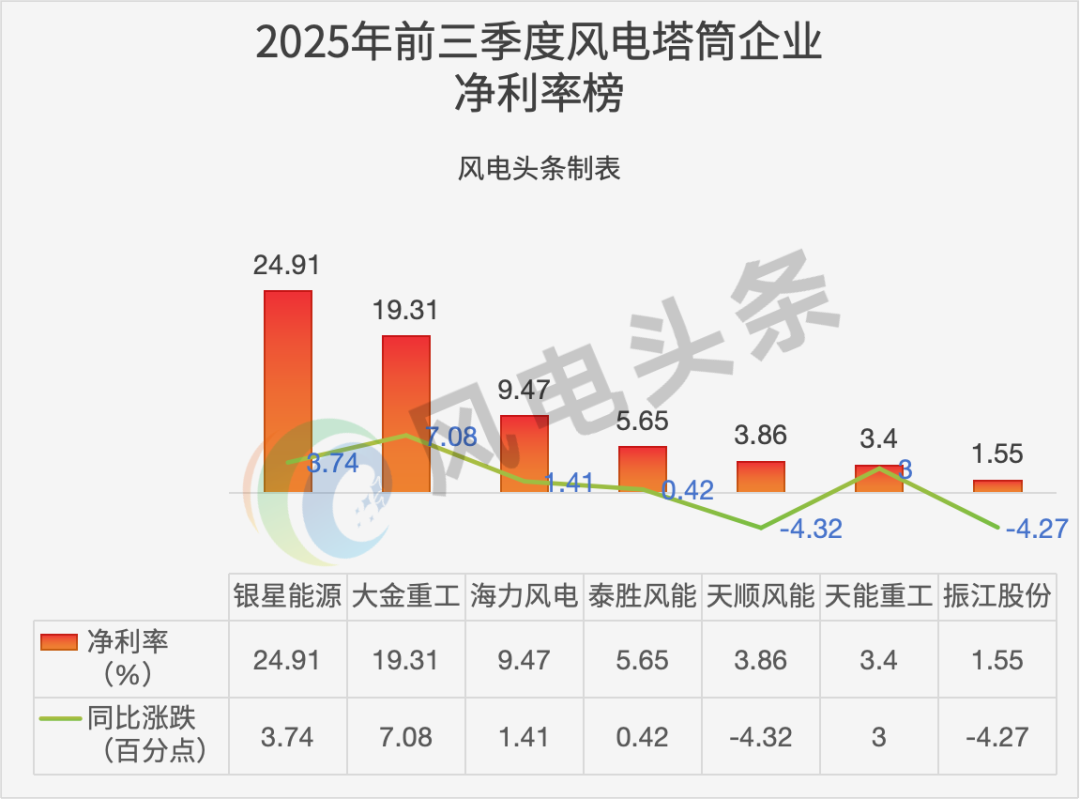

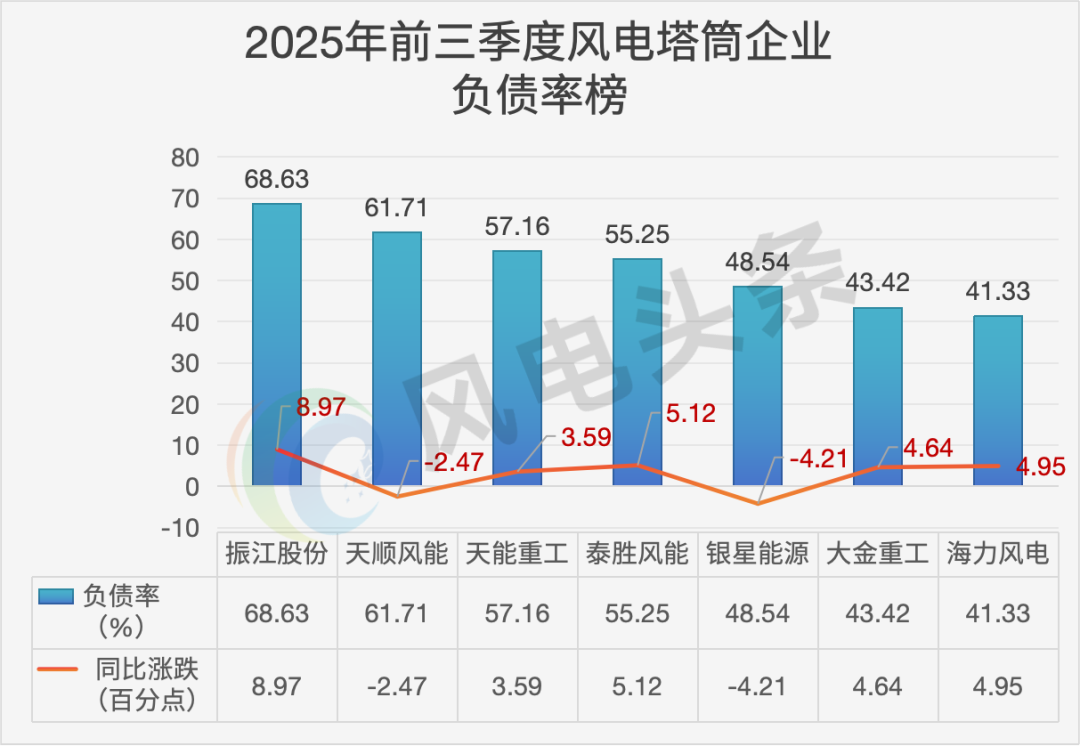

在塔筒上市企業中,大金重工以45.95億營收拿下營收額第一名,此外它還以8.873億歸屬凈利潤拿下了歸屬凈利潤的第一名,其在研發投入方面,也用1.926億拿下研發第一名。海力風電營收同比漲幅最高,其營收同比漲幅高達246.01%;銀星能源拿下毛利率和凈利率的雙料冠軍;振江股份負債率最高,達到68.63%。

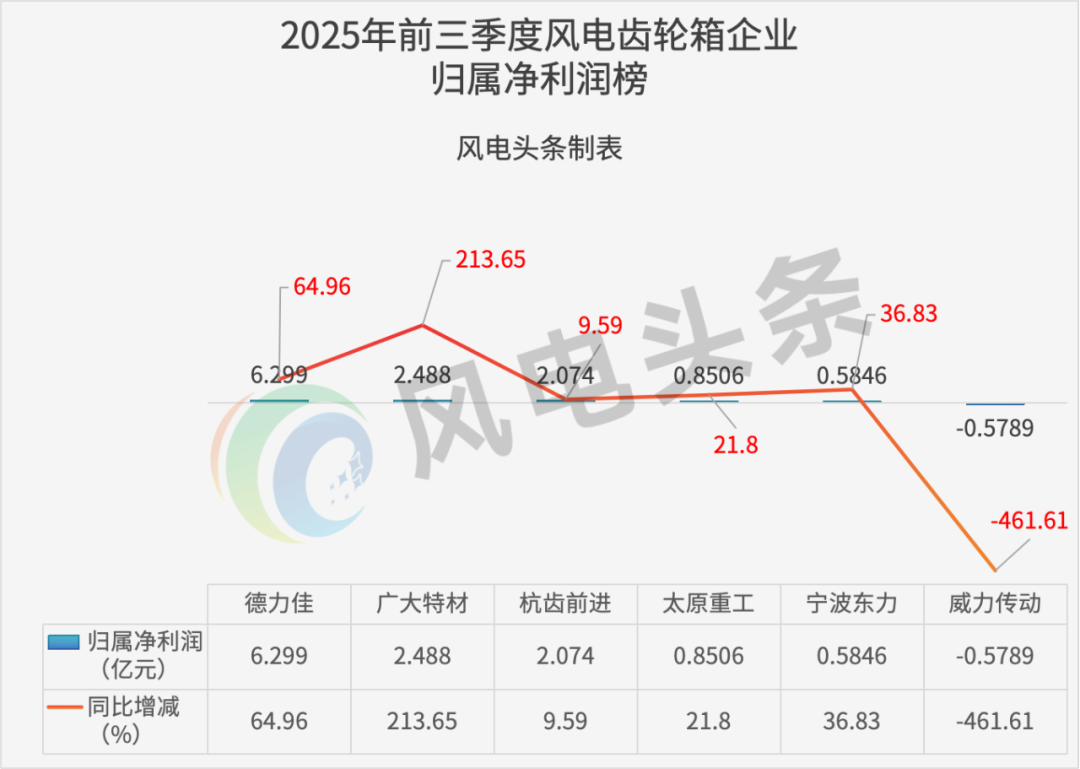

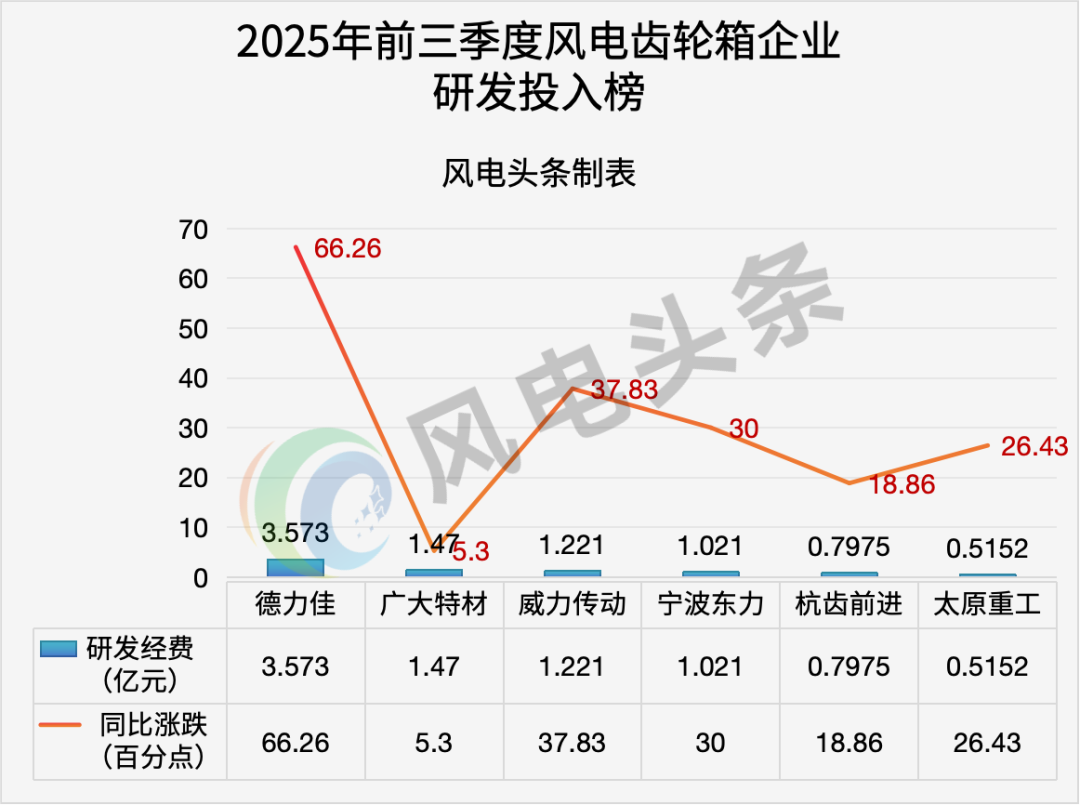

在風電齒輪箱上市企業中,太原重工拿下營收額第一、負債率第一和研發投入三項第一,分別是70.28億元、82.05%、3.573.億元;威力傳動營收同比漲幅達95.03%,位居第一;德力佳拿下歸屬凈利潤、毛利率和凈利率第一;廣大特才拿下歸屬凈利潤同比漲幅第一以及毛利率和凈利率同比漲幅第一。

風電三大核心零部件領域呈現“頭部領跑、尾部承壓” 的分化格局,技術儲備與訂單結構成為企業盈利分水嶺。

葉片企業:規模效應與成本控制定乾坤

葉片企業中,中材科技的表現相當亮眼。中材科技以217億元營收穩居行業龍頭,營收同比增長29.09% 的同時,歸屬凈利潤激增143.24%,毛利率提升1.87 %至19.68%。核心驅動力來自9.99億元研發投入,這份研發投入讓中材科技在風電葉片領域實現規模化和專業化的發展,使其在國內位居行業前列。

九鼎新材的表現也非常不錯,其選擇差異化競爭路線讓其避開與中材科技這樣的龍頭公司正面對撞。九鼎新材沒有陷入低端市場的價格戰,其憑借28.05%的毛利率凸顯差異化優勢。結合行業趨勢推測,其聚焦100米級以下中小型風機葉片、特殊場景定制葉片(如低風速地區適配產品)等細分領域,通過精準定位獲取溢價空間。

整體來看,風電葉片上市企業的毛利率和凈利率水平處于健康的區間,盡管有企業在歸屬凈利潤同比漲幅方面略有下滑,但整體看幾家企業的負債率水平還是相當健康的數值區間。

風電葉片企業上市公司的毛利率呈現“中小型細分龍頭>行業龍頭>中堅企業>普通中小企業”的特殊格局。

在凈利率方面,風電葉片企業則呈現行業龍頭>中小型細分龍頭>普通中小企業>中堅企業的趨勢。

風電葉片企業的負債率水平都比較低,平均負債率只有57.12%,說明行業相對處于穩定的發展空間。

在研發投入方面,時代新材6.98億元研發投入,同比增長1.9%,增速放緩,或與其業務多元化分散資源有關。但上緯新材研發投入方面漲幅高達97.5%,是其在可回收材料的研發方面投資頗多。

塔筒企業:海上風電與業務多元造就兩極分化

塔筒企業的發展因海上風電業務和多元化制造而呈現兩極分化的態勢。2025年全年海上風電新增裝機預計超1400萬千瓦,具備漂浮式塔筒、導管架等高端產能的企業持續受益。

風電塔筒上市企業中,海力風電、大金重工的爆發印證了深遠海開發的增量價值。

大金重工以45.95億營收拿到第一,該公司海外市場市占率穩步提升,海工船等新業務取得突破。作為海上風電基礎結構及塔筒解決方案領域的全球領先企業,大金重工近年海外業務爆發式增長,頻頻簽訂大額訂單。根據弗若斯特沙利文資料,以2025年上半年單樁銷售金額計、公司是歐洲市場排名第一的海上風電基礎裝備供應商,市場份額從2024年的18.5%增長至2025年上半年的29.1%。

海力風電在營收同比漲幅方面創下246.01%的記錄,直接受益于2025年前三季度海上風電 4461萬千瓦累計并網容量的規模化釋放,山東、廣東等沿海省份深遠海項目集中交付,其海工裝備產能利用率接近滿負荷。

在歸屬凈利潤增長方面,天能重工凈利潤同比激增1359.03%,看似亮眼實則源于去年同期低基數(僅0.058 億元)有關。

天順風能和振江股份的歸屬凈利潤同比增長都在下滑,究其原因,一是三季度鋼價先揚后抑,運行中樞上移,兩家企業原材料采購占成本比重超7成,且缺乏規模化的議價能力;二是陸上塔筒市場集中度較低,價格競爭導致產品盈利能力受到影響。

在凈利率和毛利率方面,銀星能源雖然排名第一,但因其“發電為主、裝備為輔”的業務結構及最新財報細節,其高毛利率38.56%和凈利率24.91%并非源于塔筒制造業務,而是由核心發電業務的強盈利屬性、成本結構優勢及費用管控效率三重因素共同驅動,因此不具備塔筒行業的代表性。

海力風電毛利率同比提升10.22個百分點至16.23%,一方面因海上塔筒單價高于陸上,溢價約占比30%,另一方面得益于前期鎖定的低價鋼材庫存,部分對沖了三季度鋼價上漲給成本帶來的壓力。

在負債率方面,海力風電41.33%、大金重工43.42%負債率處于安全區間,且同比增幅控制在5個百分點范圍內,反映出兩者在產能擴張中保持相對審慎的態度,公司依托優質訂單現金流即可實現資金的良性循環。

研發投入與毛利率呈較強的正向關聯,大金重工229% 的研發增速轉化為 31.12% 的高毛利,而泰勝風能、天順風能研發資金投入收縮則進一步導致盈利下滑,技術壁壘將進一步拉大差距。

由此可見,未來,塔筒行業“海上強于陸上、高端優于低端”的分化格局將持續深化,大金重工、海力風電等技術+場景雙優企業有望進一步搶占市場份額。

齒輪箱企業:技術壁壘決定盈利多寡

2025年前三季度風電齒輪箱企業的財報數據,印證了“技術壁壘是風電企業的護城河,訂單結構決定盈利多寡”的行業規律:德力佳、廣大特材等技術領先者通過綁定頭部客戶、卡位高端賽道,實現量利齊升。

風電頭條統計發現,太原重工營收70.28億,數額最高,但因風電齒輪箱僅為其眾多業務線之一,資源被分散至重型機械、軌道交通等領域,難以集中力量突破高端技術,因此營收漲幅比不上產業集中度更高的德力佳、大廣特材這樣的公司。

威力傳動盡管在營收漲幅方面成績不錯,實現營收同比增長95.03%的峰值,但公司在歸屬凈利潤方面卻陷入虧損五千多萬的增收不增利的怪圈。

究其原因是產能擴張帶來的人員擴招、行政開支上升。疊加銷售費用、財務費用等方面的增長也是公司利潤虧損的原因之一。

廣大特材的歸屬凈利潤大漲213.65%,得益于該公司的“材料自研 + 部件制造” 的垂直整合能力,使其在材料成本的支出方面大幅縮減。

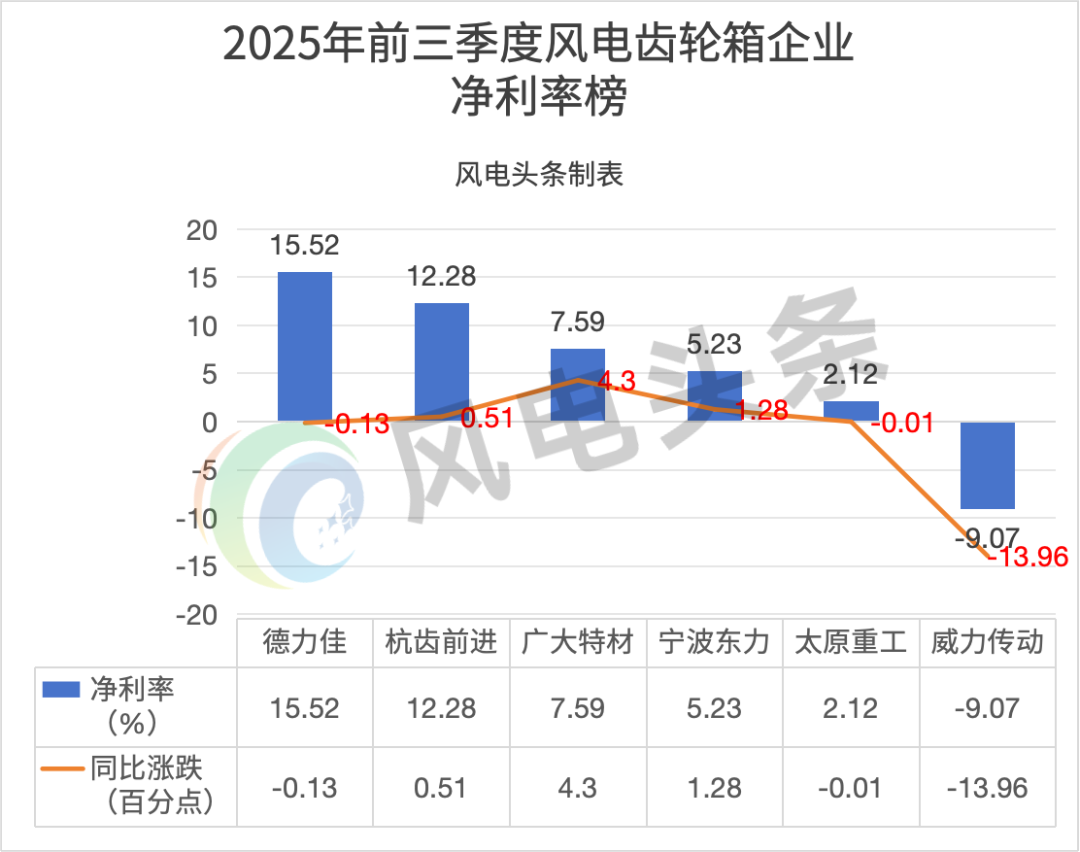

在毛利率方面,德力佳毛利率水平更高,威力傳動最低,6家上市公司平均毛利率水平達到19.55%。

在凈利率方面,德力佳的凈利率水平也達到15.52%的最高值。6家上市公司平均凈利率只有5.61%。

齒輪箱作為核心傳動部件,技術壁壘從“耐用性”向“高功率密度 + 輕量化”升級,在研發費用方面,德力佳的投入達到3.573億,依然是幾家公司中研發投入最大的。

高研發投入讓德力佳占據三大競爭優勢:其一,技術壁壘形成產品溢價,10MW 以上齒輪箱單價較行業平均水平高15%-20%;其二,深度綁定頭部整機廠,憑借技術領先成為遠景能源、明陽智能、三一重能、電氣風電等企業16MW等海上機型的重點供應商,訂單穩定持久;其三,其產能利用率維持在90%以上,研發成果快速落地實現規模化生產,進一步攤薄單位研發成本,形成了從“研發到訂單再到盈利” 的正向循環。

2025年前三季度風電核心零部件市場的分化,既是行業高速發展的必然結果,也為未來競爭劃定了清晰賽道。葉片領域,中材科技的規模優勢與九鼎新材的細分突圍,證明 “大而強” 與 “小而精” 都各有各的生存之道;塔筒賽道,海上風電的爆發讓大金重工、海力風電搶占先機,印證“技術 + 場景” 雙優是破局關鍵;齒輪箱環節,德力佳、廣大特材憑借技術壁壘與垂直資源整合能力實現盈利躍升,更凸顯核心技術投入產生的護城河價值。

未來風電零部件行業將呈現“強者愈強、特色突圍” 的競爭新格局,那些手握技術、錨定趨勢的企業,終將在行業紅利中占據更核心的位置,為我國風電產業高質量發展注入更強動能。

來源:風電頭條

國際風力發電網聲明:本文僅代表作者本人觀點,與國際風力發電網無關,文章內容僅供參考。凡注明“來源:國際風力發電網”的所有作品,版權均屬于國際風力發電網,轉載時請署名來源。

本網轉載自合作媒體或其它網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。如因作品內容、版權和其它問題請及時與本網聯系。

四局裝備 2天前

成飛新材 2天前

四局裝備 2天前

中鐵建大橋局建筑裝配科技公司 2025-12-26

圖片正在生成中...

圖片正在生成中...

微信

微信

朋友圈

朋友圈

點贊

點贊

正在加載...

正在加載...