![]() |

風電市場分析

|

風電市場分析

![]() |

風電市場分析

|

風電市場分析

來源:風電頭條

時間:2025-11-27

從3MW級的鄉村定制風機到20公斤的家用設備,分散式風電的下沉之戰已進入“細分場景決勝”階段。

盡管不少風電企業在海上風電和陸上沙戈荒大基地不停地搶市場,但人們依然不可忽視的是——縣域鄉村、中小企業園區、偏遠區域的風電下沉市場的需求。

國家氣候中心研究員王陽接受媒體采訪時表示,當前我國陸上150米高度風能資源實際潛力約為59億千瓦,而2024年我國風電裝機容量為5.21億千瓦,僅占當前資源技術可開發量的9.5%左右;在未開發的風電資源中,中東部農村地區將成為未來風電增長的主戰場。

下沉市場規模不容小覷

風電下沉市場雖然單一項目規模較小,一般不超過20MW,但由于我國國家發改委、農業部等多部門在2024年4月1日發布了《關于組織開展“千鄉萬村馭風行動”的通知》,明確提出:“‘十四五’期間,在具備條件的縣(市、區、旗)域農村地區,以村為單位,建成一批就地就近開發利用的風電項目,原則上每個行政村不超過20兆瓦,探索形成‘村企合作’的風電投資建設新模式和‘共建共享’的收益分配新機制,推動構建‘村里有風電、村集體增收益、村民得實惠’的風電開發利用新格局。”之后,國內鄉村的“馭風行動”如火如荼地開展起來。分散式風電也有了積少成多的規模化優勢。

截至2025年11月初,全國“千鄉萬村馭風行動”已從試點示范階段進入穩步推廣階段,覆蓋20余個省份。

其中,中東部省份,如山西、山東、河北、河南進展相對較快,已批復多個項目并開工建設;西部地區,如甘肅、寧夏、云南,通過“風光水火儲”多能互補模式探索,逐步破解消納瓶頸;國家層面累計批復項目超100個,總裝機超600萬千瓦,預計2025年底至2026年將有一批項目建成投運。

痛點問題普遍存在

從當前風電下沉市場的發展現狀看,用地問題成為最大痛點。

單臺功率2-5兆瓦的風機,其自身占地面積可控在 180-200平方米,看似對土地占用面積有限。但在實際建設中,配套設施的用地需求會大幅推高項目整體用地規模:機組變電站、集電線路、升壓變電站、運行管理中心等核心配套,均需按建設用地標準規劃,因此單臺風機從建設到運營的綜合占地規模,通常會達到約2000平方米 。

此外,根據遼寧新民運惠電力新能源有限公司副董事長金云山接受媒體采訪時所講,風機選址還要滿足風資源稟賦、土地收益分配、附近電網條件、交通運輸條件、工地安全等多項要求,這樣算起來,符合要求的空地就相對更少。

北京鑒衡認證中心特定場址評估產品負責人石浩也認為,鄉村風電選址應盡量避開居民區、學校和醫院等敏感區域。風電機組也應探索“白天正常運行、晚上限制功率”的運行模式。

風電下沉市場除了占地面積偏大,選址需要考量的因素比較多之外,下沉市場風機的成本高企也是困擾其發展的問題之一。

因下沉市場的分散式風電項目規模小,整體設備采購量少,幾乎無法享受大規模采購的優惠,單位設備成本要比大型集中式地面風電要高一些。

華能天成融資租賃有限公司高級經理張振龍認為,同一實際控人如果能控制多個分散式風電項目,可以用“資產包”的形式整合資源,以提高審批效率、降低管理難度、提高議價能力,以此才能提升抗風險能力。

場景需求多樣化

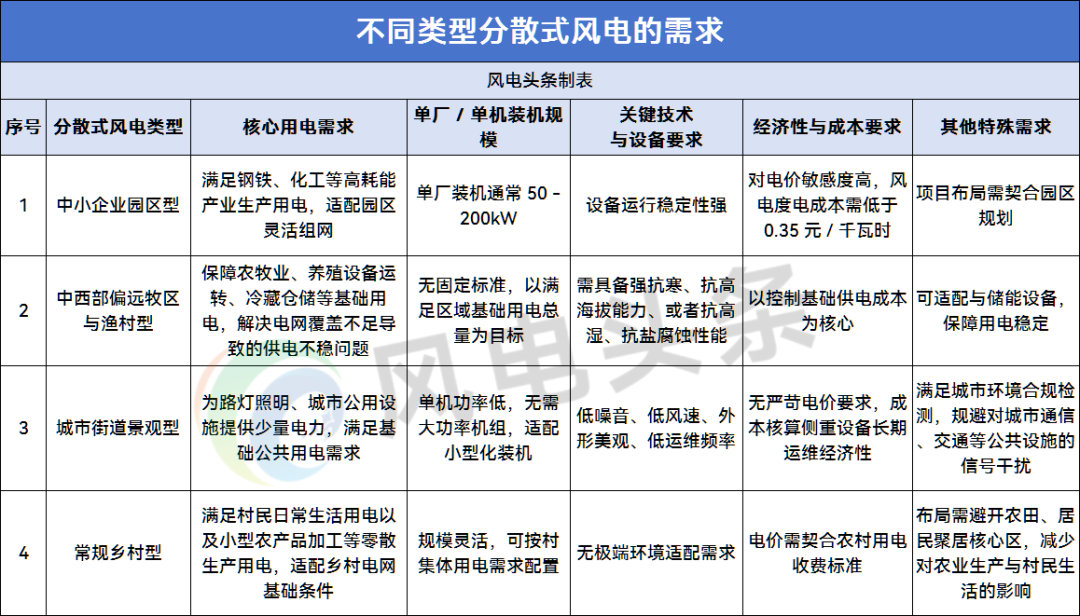

分散式風電的下沉市場的應用場景并不具有單一性。不同的應用場景對于設備要求也存在不少差異。風電頭條了解到,縣域鄉村場景只是其中一個選項。其核心需求聚焦于用地適配、低風速發電、收益共享,單項目裝機多在10-50MW。

中小企業園區應用場景也是分散式風電下沉市場重要的應用場景之一。

這種應用場景以制造業園區、養殖基地為主,這類園區常以鋼鐵、化工、建材等高耗能產業為代表。

與農村的分散式風電不同,園區內的分散式風電需求集中于靈活組網、成本可控、電網適配,單廠裝機通常只有50-200kW。企業對電價敏感度高,要求風電度電成本低于0.35元 /千瓦時,才能低于工業用電均價。

中西部偏遠牧區與漁村的分散式風電,又與常規的鄉村分散式風電需求略有不同。這些地區電網覆蓋不足,傳統能源供應不穩定,且風能資源相對豐富。

其需求呈現獨特性:一是以保障基礎用電為核心,牧區的農牧業灌溉、草料加工,漁村的養殖設備、冷藏倉儲等更需要穩定的電力供應,分散式風電可緩解當地用電緊張,提高供電的可靠性;二是需要風機耐受力更高,因為牧區冬季低溫、高海拔,部分漁村面臨高濕、高鹽環境,對風機的抗寒、抗腐蝕性能要求要比普通場景更高。

城市街道景觀分散式風電,主要用于路燈照明、公用設施電量供應,這類項目對于電量的需求量不高,但對風機的外觀造型、機型與環境的適配程度、低噪音性和低頻次維護的要求較高,適配城市管理。

因此,這類風機不需要單機功率有多高,主打要輕便、占地空間小、運維簡單和低噪音污染更重要。

分散式風電產品主打差異化

針對風電下沉市場的不同需求,風電設備企業也有針對性地打出差異化的組合拳。

遠景能源主打智能風儲協同產品,核心推出伽利略AI 風儲一體機,功率覆蓋5 - 16.7MW,風輪直徑206 - 272米。該產品整合風機與儲能系統,結合AI能源大模型,相比傳統風機+集中式儲能方案,綜合建設成本降低10%以上,適配零碳園區等分散式場景。

此外其ModelTPro平臺下的EN - 220/6.25 - 10+、EN - 206/8.35 -10 +機型,可適配多風速區域,依托雙能源大模型提升電網適應能力,適合縣域、園區等分散式風電開發。

明陽智能在中小型風機與鄉村風電領域,擁有MYSE3.0-4.0MW平臺機型,適用于中東南部低風速區域、分散式風電場景,如華中、華南等地。

采用小體積、輕量化設計,吊裝便捷,適應復雜地形和有限機位條件。搭載智能控制技術,提升發電效率,降低運維成本。

MYSE5.XMW平臺機型,針對中高風速區域優化,如新疆、內蒙古等地的分散式項目;MYSE6.25-200機型,適用于分散式風電與農業、漁業等場景的融合開發。

運達股份以低風速定制化機型為核心,WD200-5560機組是運達分散式性能強勁的產品,適用于低風速區域。WD200-6250同樣適用于中低風速地區,單機容量更大,發電效率高。

WD190/200-7150產品,針對高風速地區設計,切出風速較高,采用超大風輪動態載荷控制技術,保障復雜工況下的穩定發電。

三一重能重磅推出SI-242超大葉輪系列風電機組,功率橫跨5.6MW–12.5MW,葉輪直徑242米,打破傳統機型對風資源條件的限制,無論是面對低于4.5m/s的超低風速,還是25m/s的高風速,SI-242系列均“游刃有余”,即使在風速高達63m/s的區域內 ,也可以實現平穩運行。

針對不同的分散式風電的應用場景,三一重能實現了從超低風速、中風速到高風速的全場域精準覆蓋。

金風科技的核心產品如GWH204 - 5.6MW 機組,風輪直徑 204 米,單位千瓦掃風面積大,能高效捕獲中低風速風能。該機型還具備抗風沙、耐低溫設計,適配沙戈荒等復雜地貌,已應用于寧夏寧東的分散式風電項目。

丹麥的維斯塔斯針對分散式風電常見的低風速、噪聲敏感問題,推出多款適配機型。例如V155 - 3.3MW機型,搭載155米大直徑葉輪,結合先進翼型設計,在低風速區域能提升發電量,162米定制化塔筒可適配高切變場址,且全功率變頻器滿足復雜電網需求,噪聲控制優異。

還有V136 - 3.45MW/4.2MW機型采用碳拉擠成型葉片,V150 - 4.2MW 機型葉尖高度可達250米,均通過低噪音設計,適配城市周邊、鄉村等噪聲敏感區域的分散式項目。

德國SkyWind公司生產的“Sky Wind NG” 風機單旋翼直徑僅1.5米、重量不足20公斤,比傳統小型風機輕60%以上,普通人員就能在屋頂安裝,安裝成本直接降至傳統設備的1/3。

什么才是爆款產品

到底什么樣的產品才會成為分散式風電的爆款?

風電頭條認為,分散式風電領域不存在“通殺型”的爆款,其核心邏輯在于“場景原生”——產品必須與應用場景深度適配。將核心功能精準匹配場景需求,摒棄冗余設計造成的成本內耗,是產品立足的關鍵。

下沉市場對成本的敏感度極高,因為你每一環的成本優化都直接決定項目的盈利可行性,成本控制能力已成為各家設備廠商的核心競爭力。

國際巨頭依托技術迭代實現降本增效,本土廠商通過商業模式創新分攤綜合成本,小微企業則以極致輕量化設計破解價格痛點,不同玩家正憑借差異化路徑搶占市場份額。

隨著“千鄉萬村馭風行動”的持續推進,以及多元場景的需求釋放,成本控制、環境適配、功能聚焦將成為企業破局的核心關鍵詞。

未來,能夠深度綁定場景、持續優化成本、迭代技術體驗的產品,終將在下沉市場的細分賽道中脫穎而出,而這場“馭風而下”的競爭,也將為中國風電產業開辟更廣闊的增長空間。

來源:風電頭條

國際風力發電網聲明:本文僅代表作者本人觀點,與國際風力發電網無關,文章內容僅供參考。凡注明“來源:國際風力發電網”的所有作品,版權均屬于國際風力發電網,轉載時請署名來源。

本網轉載自合作媒體或其它網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。如因作品內容、版權和其它問題請及時與本網聯系。

國家電投內蒙古公司 2025-12-26

風電頭條 2025-12-26

國家能源齊魯之聲 2025-12-24

風電頭條 2025-12-24

平川區發改局 2025-12-23

浙江省自然資源廳 2025-12-23

圖片正在生成中...

圖片正在生成中...

微信

微信

朋友圈

朋友圈

點贊

點贊

正在加載...

正在加載...