![]() |

風電財經

|

風電財經

![]() |

風電財經

|

風電財經

來源:風電頭條

時間:2026-03-23

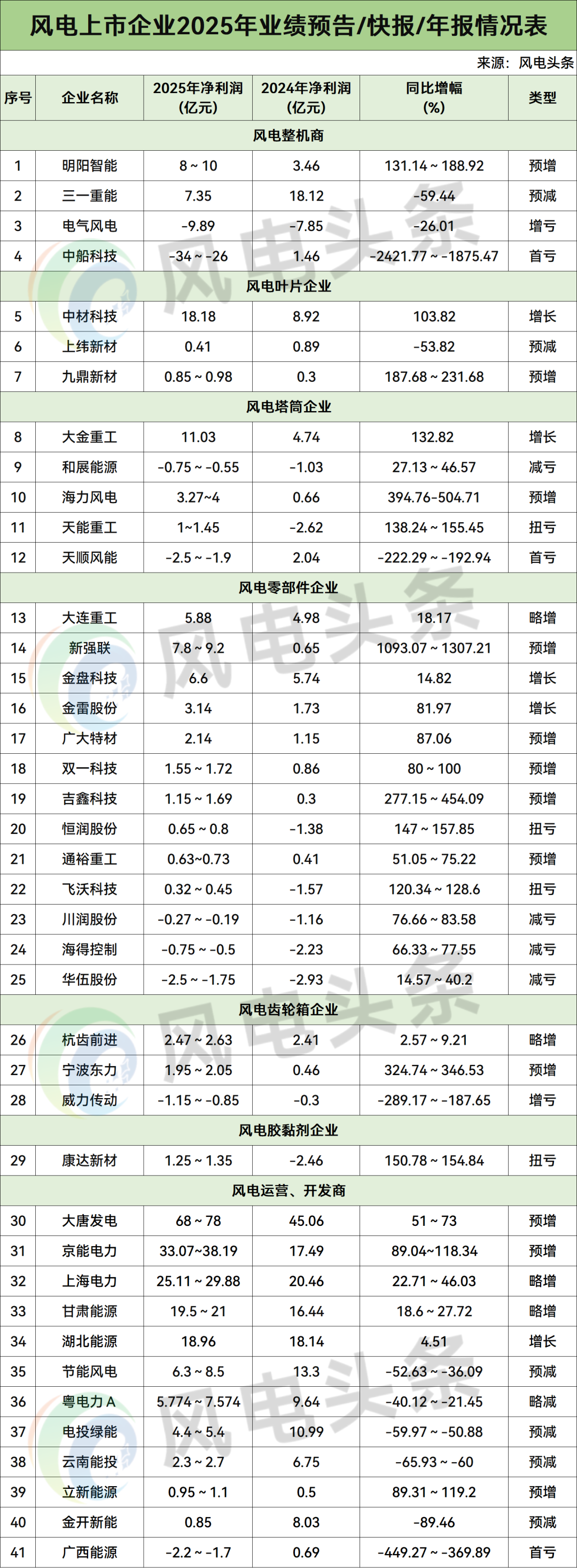

近段時間,各個風電企業陸續發布2025年度業績預告/快報/年報。

據風電頭條統計,目前已有41家企業發布2025年度業績預告/快報/年報,涉及風電整機、葉片、塔筒、軸承、法蘭、輪轂、變流器、風電膠黏劑、開發、運營等領域風電相關企業。

風電整機商企業

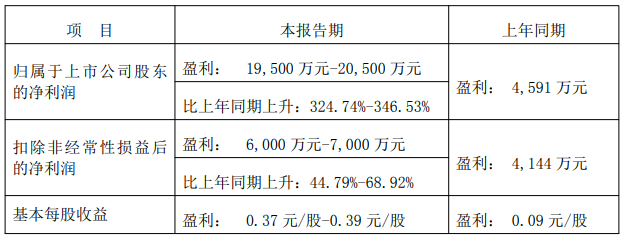

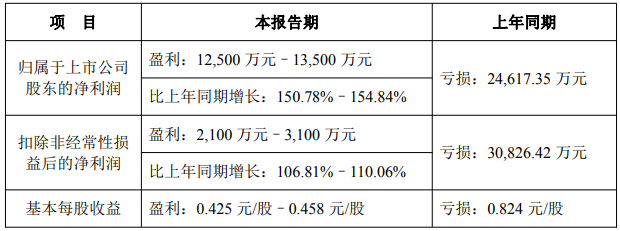

明陽智能

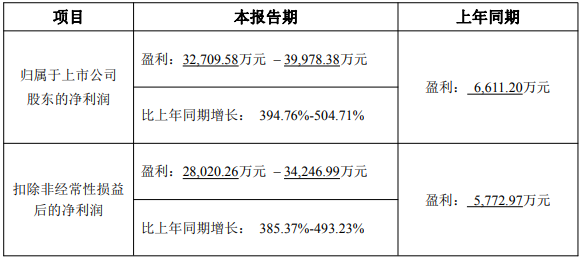

明陽智能發布2025年年度業績預增公告。預計2025年1-12月實現歸屬于上市公司股東的凈利潤為80,000.00萬元到100,000.00萬元,與上年同期相比將增加45,388.55萬元到65,388.55萬元,同比增加131.14%到188.92%。

公司預計2025年1-12月實現歸屬于上市公司股東的扣除非經常性損益的凈利潤為58,000.00萬元到78,000.00萬元 , 與上年同期相比將增加40,459.39萬元到60,459.39萬元,同比增加230.66%到344.68%。

業績預增的主要原因:報告期內,公司風機交付規模及銷售收入同比實現較大增長,同時降本增效舉措效果逐步體現,風機及配件毛利率實現一定幅度的改善。

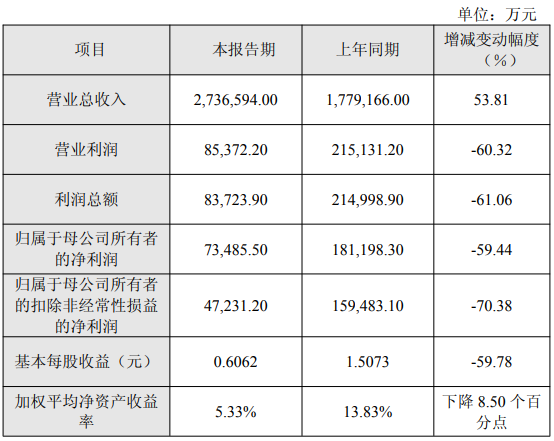

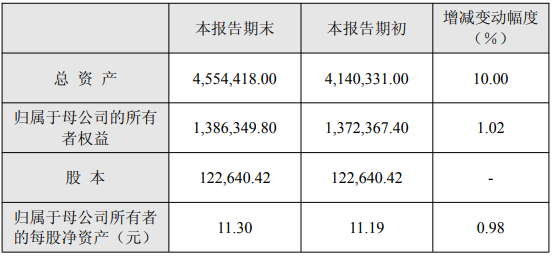

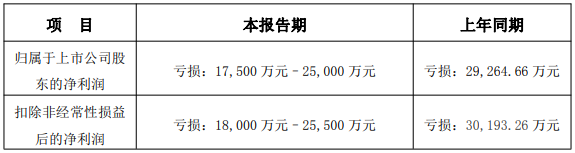

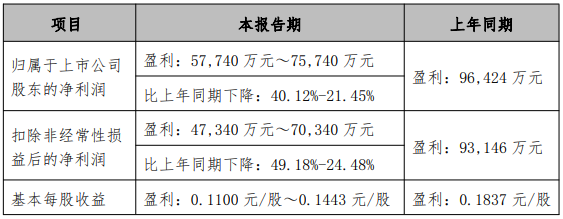

三一重能

三一重能發布2025年度業績快報公告。報告期內,公司實現營業收入2,736,594.00萬元,同比增長53.81%;實現歸屬于母公司所有者的凈利潤73,485.50萬元,同比下降59.44%;實現歸屬于母公司所有者的扣除非經常性損益的凈利潤47,231.20萬元,同比下降70.38%。

影響經營業績的主要因素:報告期內,公司國內整體裝機規模快速增長,海外銷售高速增長,公司營業收入同比實現大幅增長。

報告期內,營業利潤、利潤總額、歸屬于母公司所有者的凈利潤、歸屬于母公司所有者的扣除非經常性損益的凈利潤、基本每股收益較上年度下降,主要原因在于:

(1)2024 年,國內陸上風機市場競爭加劇,風機中標價格整體下降并探底;隨著 2024 年中標的訂單于 2025 年集中交付并實現銷售,疊加大型鑄件、葉片樹脂、塔筒鋼材等零部件市場價格上漲,公司風機毛利率和利潤水平下降;

(2)2025 年,新能源上網電價市場化改革推進,風電增量項目上網電價下降,公司電站產品銷售的利潤水平下降。

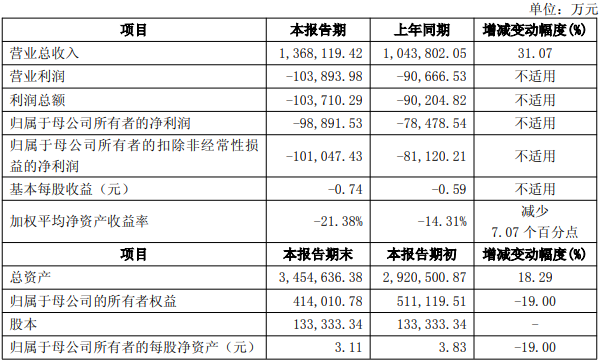

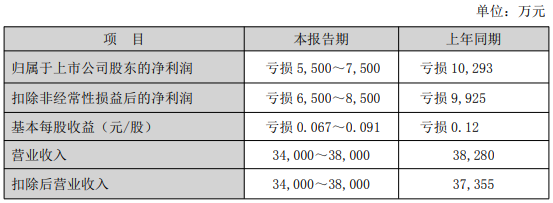

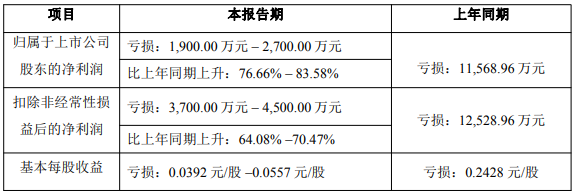

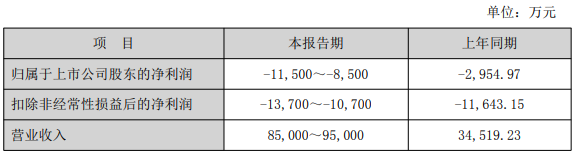

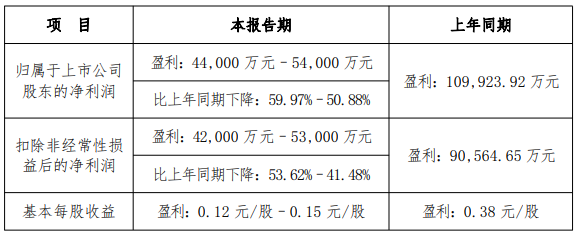

電氣風電

電氣風電發布2025年度業績快報公告。經初步核算,本報告期公司營業總收入為1,368,119.42萬元,較上年同期增加31.07%;歸屬于母公司所有者的凈利潤為-98,891.53萬元,較上年同期增加虧損20,412.99萬元;歸屬于母公司所有者的扣除非經常性損益的凈利潤為-101,047.43萬元,較上年同期增加虧損19,927.22萬元。

主要指標增減變動的主要原因:報告期內,公司營業收入較上年同期增長31.07%,主要原因系2024年度公司風機產品新增訂單規模同比顯著提升,帶動2025年度風機銷售收入實現大幅增長。

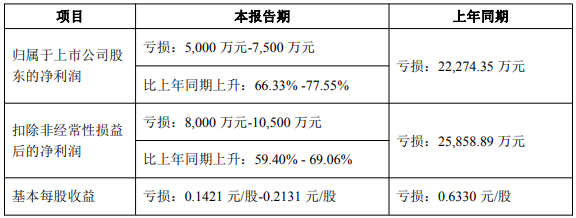

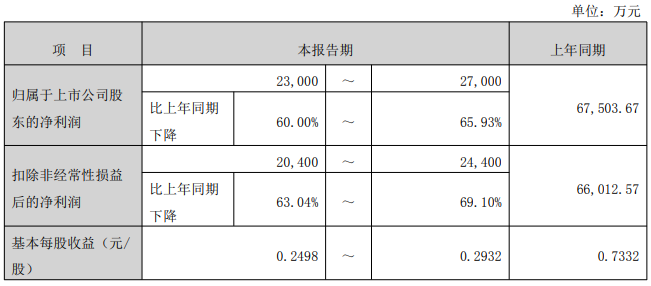

中船科技

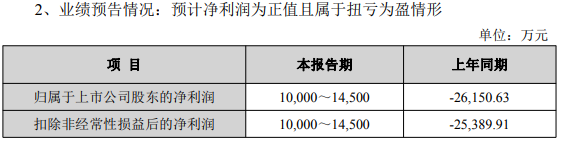

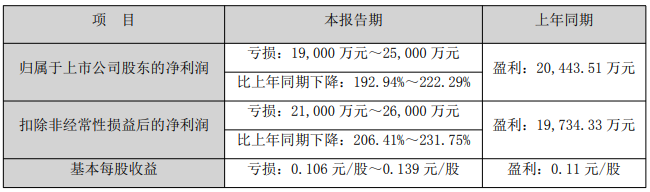

中船科技發布2025年年度業績預虧公告。預計2025年度實現歸屬于母公司所有者的凈利潤為-260,000萬元到-340,000萬元,預計實現歸屬于母公司所有者的扣除非經常性損益后的凈利潤為-265,000萬元到-345,000萬元。

本期業績預虧的主要原因:報告期內,風電市場競爭加劇,裝機需求高度集中,受年內市場裝機高峰影響,公司風電項目建設及進出保進度延期,維保等相關費用均有所上漲,且部分零部件價格受供需關系影響上漲,供應鏈降本不及預期。

同時為了激活客戶信心與塑造產品口碑,更好更快的服務相關客戶,公司集中完成了一批項目的改善與進出保等項目建設推進,為后續贏得客戶更多支持打下基礎。

此外,受建設進度影響,新并網風場及轉讓風場受限,2025年公司核心發電業務收入及利潤貢獻同比下滑較大,轉讓風場數量及貢獻投資收益大幅減少。以上因素綜合作用,導致公司 2025 年度凈利潤相應減少。

風電葉片企業

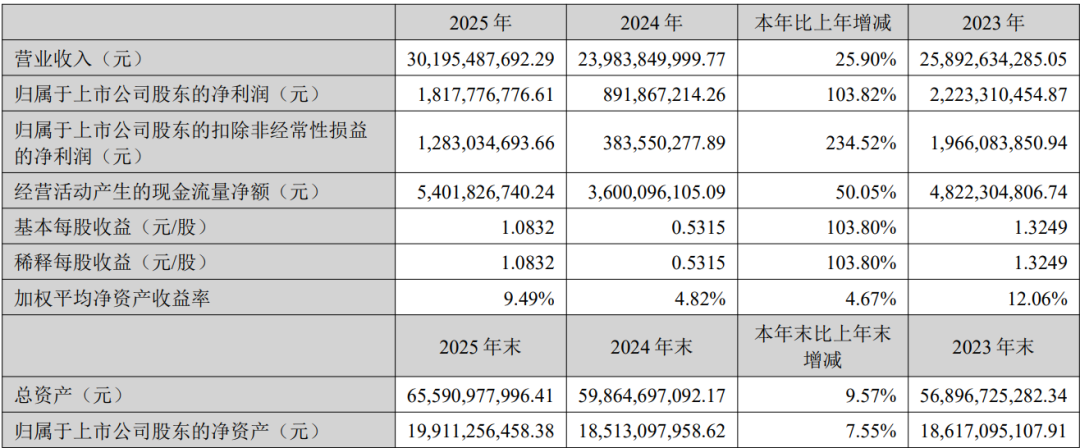

中材科技

中材科技發布2025年年度報告。

2025年,公司對外銷售玻璃纖維及制品137萬噸,風電葉片36GW,鋰電池隔膜33億平米,儲氫氣瓶1.3萬只;實現營業收入302.0億元,同比增長26%;實現歸屬于上市公司股東的凈利潤18.2億元,同比增長104%;實現歸屬于上市公司股東的扣除非經常性損益的凈利潤12.8億元,同比增長235%。

上緯新材

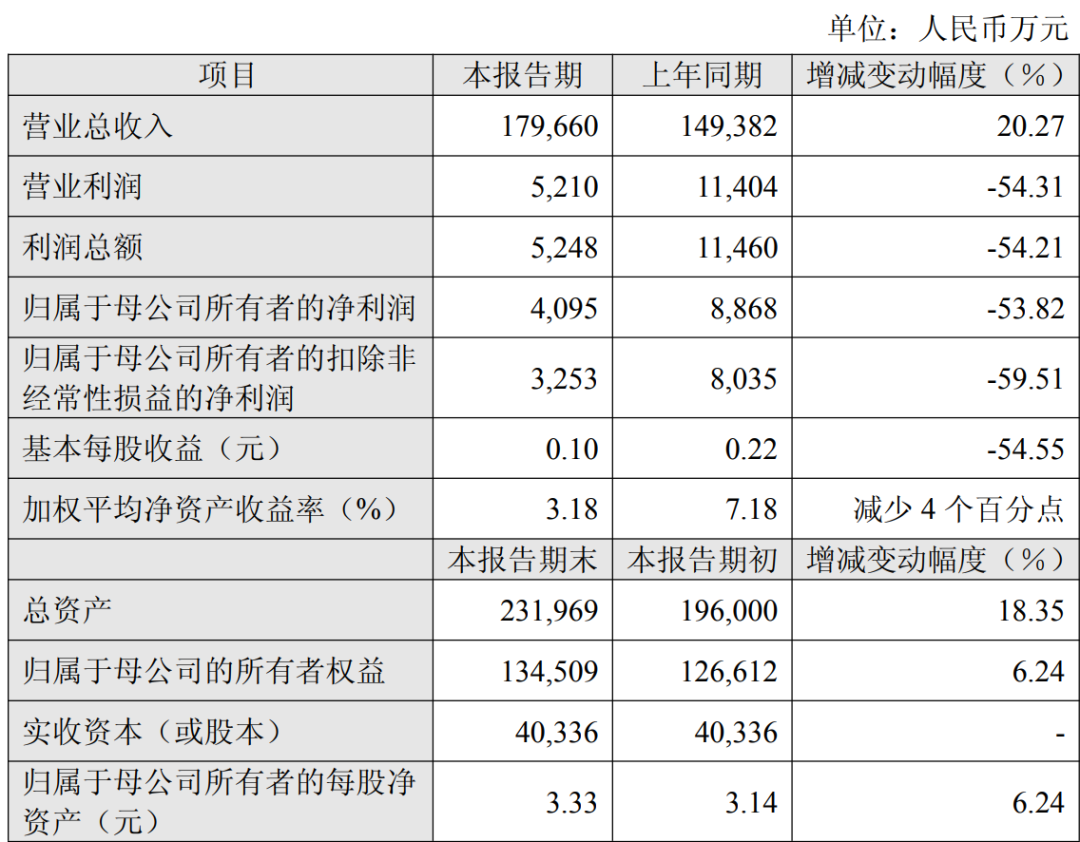

上緯新材發布2025年度業績快報。

公司2025年度實現營業收入179,660萬元,較上年同期增加20.27%;實現歸屬于母公司所有者的凈利潤4,095萬元,較上年同期降低53.82%;實現歸屬于母公司所有者的扣除非經常性損益的凈利潤3,253萬元,較上年同期降低59.51%;基本每股收益0.10元,較上年同期降低54.55%。加權平均凈資產收益率3.18%,較上年同期減少4個百分點。

2025年末總資產231,969萬元,同比增加18.35%;歸屬于母公司的所有者權益134,509萬元,同比增加6.24%。

九鼎新材

九鼎新材發布2025年度業績預告。

業績變動原因:本報告期內,公司積極擴充產能,拓展市場,銷售規模同比增長;同時,公司持續推進卓越績效管理,落實成本管控措施,進一步增強了盈利水平,提高運營效率。

風電塔筒企業

大金重工

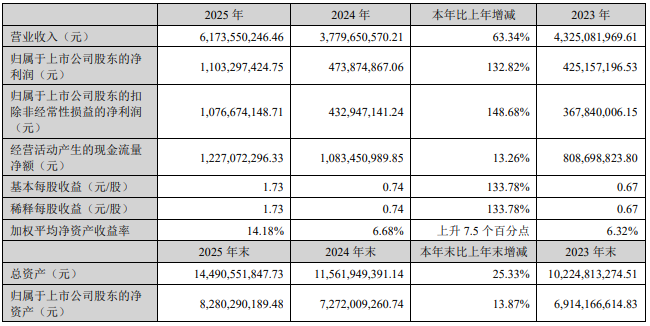

大金重工發布2025年年度報告。

報告期內,公司進一步提高海外項目發貨量,降低盈利能力差、回款風險大的國內業務規模,實現營業收入61.74億元,同比提升63.34%;受益于出口海工產品高附加值帶來的高盈利,公司實現歸母凈利潤11.03億元,同比提升132.82%。

2025年,公司在海外海上風電市場交付規模保持持續增長,結合不同國家客戶所持項目條件的定制化需要,基于公司豐富的項目交付經驗,在技術工藝、建造實施、運輸與交付、碼頭服務、綜合管控等 方面為客戶提供系統化解決方案,并如期、保質地完成全年出口項目的交付,包括技術工藝先進性、交付可靠性、服務系統性等多個方面在海外海工市場樹立了優質的品牌信譽。

和展能源

和展能源發布2025年度業績預告。

業績變動原因:2025年度虧損,一是由于公司新能源業務自行開發項目尚處于取得指標與核準階段,計劃于2026年開工建設,目前尚未形成收入;二是由于混塔業務收入較上年度減少,且混塔市場競爭激烈,項目毛利率較上年有所降低。

2025年度較上年同期預計減虧27%~47%,一是由于公司2025年度通過收購建成風電項目、開拓電力工程承包業務等,實現一定收入和利潤;二是由于2024 年末公司完成重要控股子公司鐵嶺財京投資有限公司的重大資產出售,

海力風電

海力風電發布2025年度業績預告。

業績變動原因:報告期內,海上風電行業整體呈現復蘇態勢,為公司發展提供了有利的外部環境。同時,公司依托前瞻性產能布局,緊密對接市場需求,有效把握市場機遇,主營產品出貨量與公司產能利用率均實現同比增長,推動盈利能力的提升。

天能重工

天能重工發布2025年度業績預告。

業績變動原因說明:

1.制造板塊:(1)市場需求放量,公司加大市場開拓力度,新簽訂單增加,塔筒銷售量較去年同期有所上升;(2)強化產能釋放提效,海外市場不斷突破,優質客戶增加,塔筒制造銷售毛利率較上年同期有所上升。(3)提升運營效率,嚴控成本費用,提高公司盈利水平。

2.報告期內,公司高度重視資產提質增效工作,全面加強應收賬款的催收工作,壓縮應收賬款規模,提升應收賬款回款率。根據《企業會計準則》及會計政策等相關規定,公司對應收款項計提減值準備減少。

天順風能

天順風能發布2025年度業績預告。

自2023年以來公司逐步推進由“陸向海”的戰略轉型,收縮陸上風電裝備板塊塔筒及葉片業務,合并原塔筒事業部、葉片事業部為陸上裝備事業部,并主動控制業務規模。

結合2025年度經營情況及財務測算結果,基于審慎原則,公司聘請第三方機構對部分資產進行了減值跡象的識別與初步評估。本報告期對擬停產陸上風能裝備生產基地相關資產、部分長期股權投資進行減值計提,相關資產減值事項導致本報告期業績虧損,具體減值金額以年度報告審計為準。

風電零部件企業

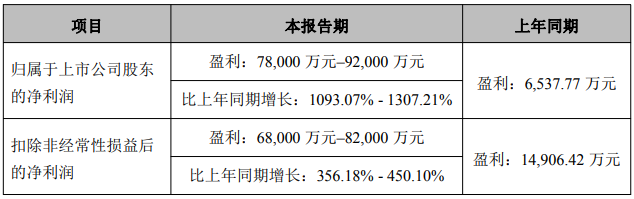

大連重工

大連重工發布2025年度業績快報。

報告期內,公司實現營業收入1,550,087.72萬元,同比增長8.54%;實現歸屬于上市公司股東的凈利潤58,834.72萬元,同比增長18.17%;基本每股收益0.3077元/股,同比增長18.76%。截至2025年12月31日,公司總資產為2,722,487.39萬元,較年初增長3.41%;歸屬于上市公司股東的所有者權益為783,183.66萬元,較年初增長6.86%;歸屬于上市公司股東的每股凈資產為4.0551元/股,較年初增長6.87%。

新強聯

新強聯發布2025年度業績預告。

業績變動原因:1、受益于風電行業需求回暖,裝機需求持續釋放,公司依托技術優勢進一步擴大了市場份額。在產能利用率保持較高水平的背景下,公司通過優化成本管控、提升高附加值產品比重,實現了產品毛利率的穩步提高。

2、報告期內非經常性損益預計對凈利潤的影響額約為9,500-11,000 萬元,其中主要系持有金融資產產生的公允價值變動損益以及處置金融資產產生的損益所致。

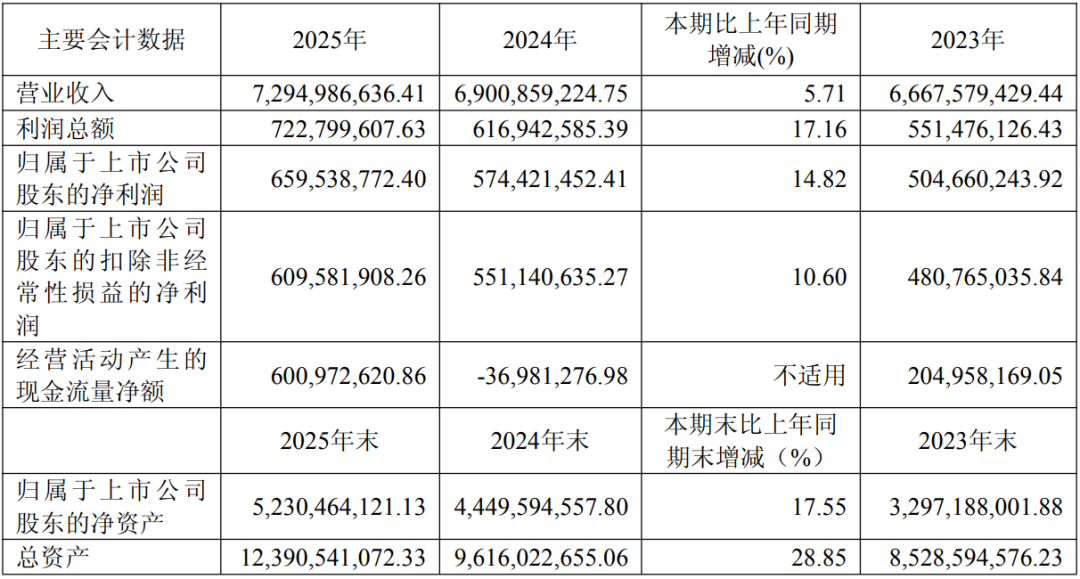

金盤科技

金盤科技發布2025年年度報告。

2025年,公司實現營業收入72.95億元,同比增長5.71%;歸屬于上市公司股東的凈利潤為6.60億元,同比增長14.82%;基本每股收益為1.44元,同比增長11.63%;加權平均凈資產收益率為14.05%,較上年同期減少0.46個百分點。

金雷股份

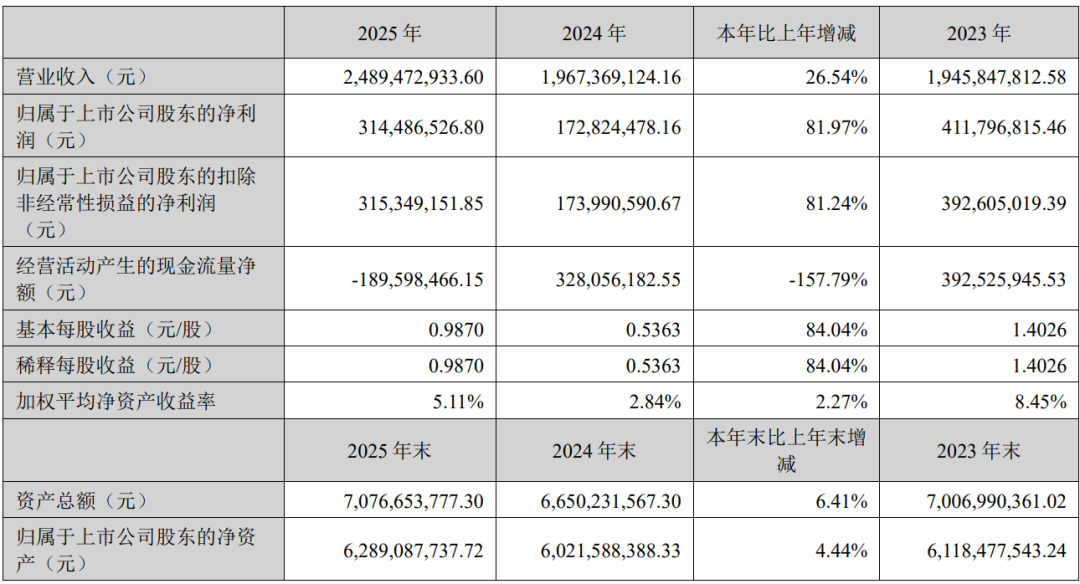

金雷股份發布2025年度報告。

報告期內,公司經營業績實現高速增長,重點項目產能釋放推動“雙輪驅動”格局成形。公司實現營業收入24.89億元,同比增長26.54%;實現歸屬于上市公司股東的凈利潤3.14億元,同比增長81.97%。

業績增長主要源于:

其一,鑄造業務實現量價齊升,成為業績增長新引擎。報告期內,“海上風電核心部件數字化制造項目”產能快速釋放,帶動鑄造產品交付量同比大幅提升,疊加市場回暖,鑄造主軸及連體軸承座等核心產品貢獻顯著增量。目前,公司已全面掌握 30MW 以下大型風機核心鑄造部件的全流程生產能力,規模效應顯現,項目效益持續釋放。至此,公司“鍛造+鑄造”雙輪驅動的業務格局已堅實成型;

其二,盈利空間顯著修復,隨著產能利用率提升帶來的單位固定成本下降,風電軸類 產品整體毛利率較上年同期提升6.24個百分點;

其三,產品結構多元拓展,其他精密軸類產品發貨量 實現顯著增長,同時,公司依托新投入的大型關鍵設備,積極向重型機械、船舶海工等領域的大型鍛件 市場進行戰略布局,為多元化業務開辟了更廣闊的增長空間。

廣大特材

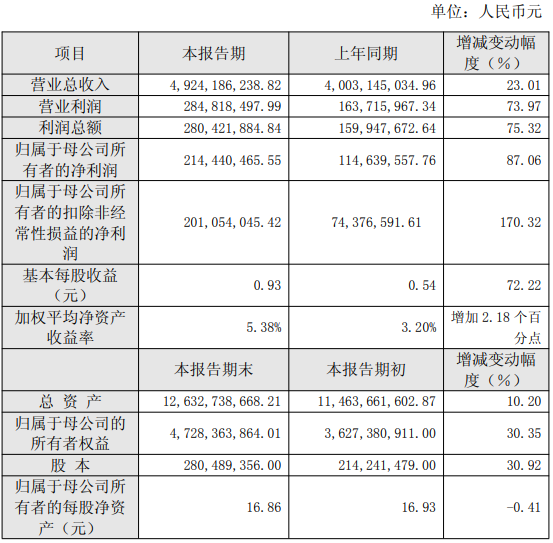

廣大特材發布2025年度業績快報公告。報告期內,公司實現營業總收入492,418.62萬元,同比增長23.01%;歸屬于母公司所有者的凈利潤21,444.05萬元,同比增長87.06%;歸屬于母公司所有者的扣除非經常性損益的凈利潤20,105.40萬元,同比增長170.32%。

報告期末,公司總資產1,263,273.87萬元,同比增長10.20%;歸屬于母公司的所有者權益472,836.39萬元,同比增長30.35%;歸屬于母公司所有者的每股凈資產16.86元,同比下降0.41%。

影響經營業績的主要因素:

1、報告期內,公司下游所屬行業需求整體向好,營銷部門積極拓展客戶訂單,公司合力保交付,營業收入同比實現增長23.01%。

2、報告期內,公司根據市場變化情況適時優化內部產品結構,積極實施降本增效措施,使得整體毛利率有所提升,公司盈利能力得以增強。

3、募投項目效益顯現:其中,風電齒輪箱零部件項目產能逐步釋放,機加工設備平均利用率大幅度提升,加工產值給予公司較大貢獻,并因產能釋放而有效降低單位固定成本,實現盈利。海上風電鑄件項目通過一系列技術改造、產線優化、工藝降本、產品多樣化等方式促使產能利用率大幅度提升,熔煉產線滿負荷運轉,實現盈利。

雙一科技

雙一科技發布2025年度業績預告。

業績變動原因:

1、風電領域,國內風電新增并網裝機量增長,風電配套類產品需求較去年同期增長;海外風電客戶新型號大兆瓦風電配套類產品訂單落地并逐步形成批量。

2、其他領域如車輛領域、低空領域的新能源大巴車內外飾件、工程機械配套部件、無人機機翼模具等相關產品訂單較去年同期均穩中有增;

3、報告期內非經常性損益預計對凈利潤的影響額約為 2,000 萬元。

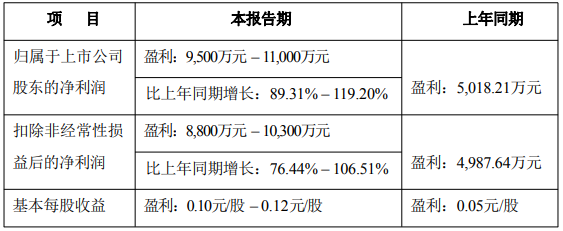

吉鑫科技

吉鑫科技發布2025年年度業績預增公告。預計2025年年度實現歸屬于母公司所有者的凈利潤11,485.11萬元至16,873.18萬元,與上年同期相比,將增加8,439.90萬元到13,827.98萬元,同比增加277.15%到454.09%。

業績預增的主要原因:報告期內,公司風電業務風況優于往年,利用小時數提升;鑄件業務行業需求飽滿,整體需求向好,鑄造板塊訂單同比增加,規模效應直接攤薄固定成本,生鐵、廢鋼、樹脂等原材料價格回落,成本端減壓轉化為利潤增量。

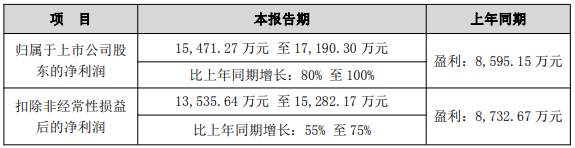

恒潤股份

恒潤股份發布2025年度業績預告。預計2025年度實現歸屬于母公司所有者的凈利潤為6,500.00萬元到8,000.00萬元,與上年同期相比,將實現扭虧為盈;預計2025年度實現歸屬于母公司所有者的扣除非經常性損益的凈利潤為7,000.00 萬元到8,500.00萬元。

2025年度公司實現扭虧為盈,主要得益于公司風電板塊業務的回暖、風電大兆瓦法蘭、軸承等新產品的產能釋放與量產爬坡以及算力板塊業務業績貢獻提升等。

報告期內,風電行業景氣度回升,公司的風電板塊業務訂單和銷售毛利均實現增長。同時,全資子公司江陰市恒潤環鍛有限公司、江陰市恒潤傳動科技有限公司產能利用率顯著提升,有效降低了單位生產成本。

公司積極調整產品結構,聚焦高附加值產品的研發與生產。公司子公司部分型號的新產品陸續通過認證,逐步投向市場,其中風電大兆瓦法蘭、主軸軸承產品已具備批量供應市場的能力,隨著訂單的增長,業績貢獻不斷顯現。

通裕重工

通裕重工發布2025年度業績預告。

報告期內,公司持續深耕鑄件主業,積極拓展產品應用場景與客戶群體,憑借穩定的產品質量與高效的交付能力獲得更多訂單。同時,公司不斷優化產能布局、提升生產效率,有效滿足市場增量需求,推動鑄件收入同比增長。此外,公司通過工藝改進與產品升級提升附加值,以及優化定價策略進一步釋放競爭優勢,推動鑄件產品毛利率同比上漲,成為業績同比增長的主要驅動因素。

飛沃科技

飛沃科技發布2025年度業績預告。

2025年公司預計實現營業收入25億元,歸屬于上市公司股東的凈利潤及扣除非經常性損益后的凈利潤均實現了扭虧為盈。

本次業績改善得益于多重因素的共同作用:首先,我國風電新增并網裝機量顯著增長,行業景氣度持續攀升,下游客戶需求旺盛,有效推動了公司風電緊固件銷量的大幅提升;其次,2024年下半年風機招標價格趨于穩定并有所回升,公司與客戶協商調整了部分產品價格,進而促進了銷售單價的上漲;與此同時,公司通過提升設備自動化水平、優化生產工藝、推行精益管理等多項措施,進一步降低了單位產品的生產成本。

川潤股份

川潤股份發布2025年度業績預告。

2025年度,公司業績改善主要源于業務增長及資產質量優化,具體原因如下:

1、主營業務與戰略新業務驅動業績改善:

1.1 新能源業務高速增長:在全球及國內能源結構轉型的背景下,公司憑借在液壓、潤滑、溫控領域領先的技術與服務能力,以及風電市場的優勢地位,新能源業務收入實現高速增長。

1.2 戰略級液冷業務突破:隨著全球 AI 算力及相關能源基礎設施建設的持續推進,液冷作為公司戰略級業務,報告期內銷售收入同比實現顯著增長。

1.3 毛利率穩步提升:公司持續加強技術、工藝與材料創新,優化產品性能與可靠性,主營業務綜合毛利率實現穩步提升。

2、資產質量優化:通過加強應收賬款與存貨的精細化管理,公司資產減值損失同比實現大幅下降,進一步助力盈利修復。

海得控制

海得控制發布2025年度業績預告。

業績變動原因:

1、數字化業務:伴隨市場回暖、部分行業的有效需求逐漸復蘇,公司通過提升精益化管理水平,提升營運資金周轉率,本期公司工業電氣自動化業務實現了營業收入與營業利潤同比增長;宏觀經濟雖向新向優發展,但工業信息化業務依然面臨基建投資增長偏弱等因素的壓力,本期工業信息化業務營業收入與營業利潤同比呈現不同幅度的下降。

2、綠色化業務:公司大功率電力電子產品業務在“加量不加價”的市場環境下,面臨“增收不增利”的壓力,營業收入雖有增長,但毛利率有所下降;公司儲能業務面臨短期行業政策的變化及行業短期陣痛的供需出清過程。在此背景下,儲能業務營業收入未能實現大幅提升,但公司通過業務策略的調整、各類資源的整合、投資規模的調減、降本措施的落實,費用同比大幅減少。如不考慮本期和上年同期根據企業會計準則規定對個別存在減值跡象資產計提減值的影響,本期公司綠色化業務收入較上年同期同比增長,經營虧損較上年同期大幅收窄。

華伍股份

華伍股份發布2025年度業績預告。

報告期內,公司管理層嚴格按照“聚焦主業”的發展規劃開展各項工作,持續鞏固工業制動器主業核心競爭力,通過提升產品質量、加強技術研發迭代、強化市場開拓力度,2025年度,公司工業制動器主業(扣除因對外投資而產生債權及長期股權投資損失)實現凈利潤約為9,800萬元,實現快速增長。

風電齒輪箱企業

杭齒前進

杭齒前進發布2025年年度業績預告。預計2025年年度實現營業收入234,200萬元到244,200萬元,同比增加1.79%到6.13%。

預計公司2025 年年度實現歸屬于上市公司股東的凈利潤24,700萬元到26,300萬元,同比增加2.57%到 9.21%。

預計公司2025年年度實現歸屬于上市公司股東的扣除非經常性損益的凈利潤21,200萬元到22,300萬元,同比增加2.26%到7.57%。

業績預增主要原因:預告期內,公司在鞏固細分行業市場地位同時,積極開拓船用齒輪箱及工程機械變速箱新能源產品,營業收入實現小幅增長;同時,因銷售結構變化以及加強成本費用控制,公司業績有一定幅度增長。預告期內,公司歸屬于上市公司股東的非經常性損益約3,830萬元,較上年度增加約480萬元。

寧波東力

寧波東力發布2025年度業績預告。

報告期內,公司業績變動主要原因如下:

1、歸屬于上市公司股東的凈利潤比上年同期上升,主要系本期收到司法機關的執行款13,660.48萬元所致,該項目屬于非經常性損益;

2、扣除非經常性損益后的凈利潤比上年同期上升,主要系公司高功率密度智能化產品市場推廣應用,同時公司通過持續深化精益化管理,產品質量和生產效率不斷提高,產品毛利率有所提升所致。

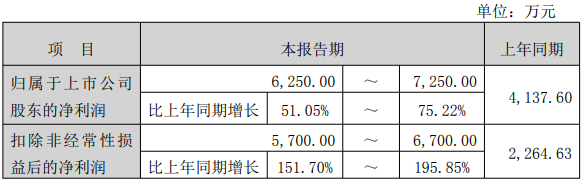

威力傳動

威力傳動發布2025年度業績預告。

報告期內,公司預計歸屬于上市公司股東的凈利潤虧損約8,500萬元至11,500萬元。本期業績變動的主要原因如下:

1、風電行業市場競爭態勢持續活躍,行業成本壓力逐步向上游傳導,公司風電齒輪箱產品售價面臨進一步承壓,對公司整體盈利水平及利潤空間造成一定程度影響;

2、公司積極調整經營發展戰略,報告期內營業收入實現同比大幅增長。但為保障增速器智慧工廠(一期)項目快速達成產能目標,公司加大人員及產能投入力度,致使職工薪酬、社會保險及福利費支出顯著增加,疊加費用化利息同比大幅上升,公司整體利潤空間相應承壓。

3、報告期內,公司非經常性損益同比大幅縮減,預計減少凈利潤2,000-2,500 萬,主要原因系與收益相關的政府補助顯著下降,疊加交易性金融資產處置產生損失所致。

風電膠黏劑企業

康達新材

康達新材發布2025年度業績預告。

報告期內,膠粘劑與特種樹脂新材料板塊產品銷售實現大幅增長,帶動利潤同步提升。其中,受益于風電行業景氣度上升,風電葉片系列產品需求旺盛,風電環氧結構與環氧基體樹脂膠銷量同比顯著增加,是拉動該板塊業務增長的主要動力。

風電運營、開發商

大唐發電

大唐發電發布2025年度業績預增公告。預計2025年度實現歸屬于母公司所有者的凈利潤68億元到78億元,與上年同期相比,將增加22.94億元到32.94億元,同比增加51%到73%。

預計2025年度實現歸屬于母公司所有者的扣除非經常性損益的凈利潤72億元到82億元,與上年同期相比,將增加26.96億元到36.96億元,同比增加60%到82%。

本期業績預增的主要原因:公司持續構建“市場為導向、利潤為中心、營銷為龍頭、燃料為保障、生產為基礎”的“大經營”格局,以精益化管理有效推動經營業績顯著提升。有效傳導市場煤價下行帶來的成本紅利,核心火電業務盈利能力顯著增強;持續推進綠色轉型發展,風電、光伏等清潔能源裝機規模持續擴大,新能源發電量實現大幅提升,對利潤貢獻持續加大;充分把握貨幣金融政策,優化債務結構、降低融資成本,實現財務費用有效節約,對年度業績增長提供進一步支撐。

京能電力

京能電力發布2025年年度業績預增公告。

預計2025年度實現歸屬于母公司所有者的凈利潤為330,676.18萬元至381,930.99萬元。與上年同期(法定披露數據)相比,將增加約91.90%至121.64%。與上年同期(重述后數據:174,928.18萬元)相比,將增加89.04%至118.34%。

公司預計2025年度實現歸屬于母公司所有者扣除非經常性損益后的凈利潤為326,592.64萬元至377,847.44萬元。與上年同期相比,同比增加約95.76%至126.48%。

公司2025年度業績大幅增長,主要原因一是公司緊跟國家電改步伐,積極開拓電力市場,新能源板塊盈利大幅增加;二是深化落實公司“1+3+N”市場營銷快速決策機制,多措并舉聚焦區域市場攻堅,實現平均結算電價同比上漲;三是堅持“長協為主、市場為輔”的燃料采購策略,加強燃料成本管控,提高采購議價能力,燃煤成本同比顯著下降,經營業績同比大幅增長。

上海電力

上海電力發布2025年年度業績預告。公司預計2025年度實現歸屬于上市公司股東的凈利潤為25.11億元到29.88億元。與上年同期(法定披露數據)相比,將增加4.65億元到9.42億元,同比增加22.71%到46.03%。

預計2025年度公司歸屬于上市公司股東的扣除非經常性損益的凈利潤為23.50億元到27.97億元。與上年同期(法定披露數據)相比,將增加4.55億元到9.02億元,同比增加24.03%到47.60%。

甘肅能源

甘肅能源發布2025年度業績預告。

本會計年度預計歸屬于上市公司股東的凈利潤同比增加,主要是預計本會計年度內發電收入較上年同期略有增加且火電發電成本較上年同期有一定下降。

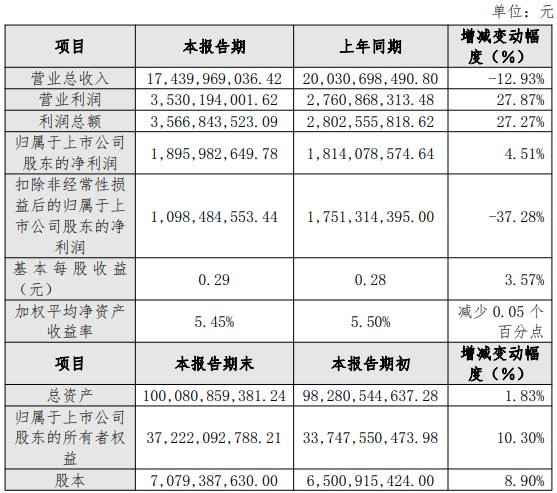

湖北能源

湖北能源發布2025年度業績快報。

截至2025年末,公司資產總額為1,000.81億元,較期初增長1.83%;歸屬于上市公司股東的所有者權益為372.22億元,較期初增長10.30%。2025年度,公司實現歸屬于上市公司股東凈利潤18.96億元,同比增長4.51%;實現扣除非經常性損益后的歸屬于上市公司股東的凈利潤10.98億元,同比下降37.28%。

2025年度,公司實現歸屬于上市公司股東的凈利潤同比增長,主要是因為長江證券股權轉讓實現收益。扣除非經常性損益后歸屬于上市公司股東的凈利潤同比降幅較大,主要是受湖北省內新能源裝機容量和發電量快速增長,且下半年來水較好,水電大發對火力發電形成擠壓,導致公司火電發電量同比下降;同時受湖北省新能源市場化交易政策的影響,公司火電和新能源電價同比下降,火電及新能源業務利潤同比下降。

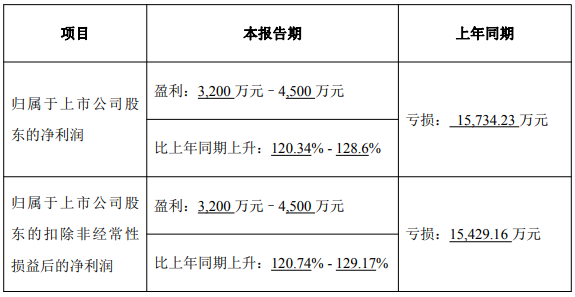

節能風電

節能風電發布2025年年度業績預減公告。預計2025年年度實現歸屬于母公司所有者的凈利潤6.3億元到8.5億元,與上年同期(法定披露數據)相比,將減少4.8億元到7.0億元,同比減少36.09%到52.63%。

預計2025年年度實現歸屬于母公司所有者的扣除非經常性損益的凈利潤6.0億元到8.2億元,與上年同期(法定披露數據)相比,將減少4.9億元到7.1億元,同比減少37.40%到54.20%。

本期業績預減的主要原因:(一)2025 年平均上網電價下降以及部分區域棄風限電導致電量損失增加。(二)部分區域老舊風場計劃拆除原風機設備進行“以大代小”增容改造升級,計提相關資產減值準備。

粵電力A

粵電力A發布2025年度業績預告。

2025年度,由于電力市場競爭加劇及相關政策調整,公司上網電價同比顯著下行,對全年營業收入形成較大壓力。燃煤、燃氣等主要發電燃料價格整體延續了下降趨勢,對公司控制成本產生積極影響。但由于燃料成本下降效應在全年體現存在一定的滯后性,疊加新項目投產帶來的成本增加,未能抵銷電價下降對利潤的不利影響,平均發電毛利下降,公司全年歸屬于上市公司股東的凈利潤同比下降。

電投綠能

吉電股份發布2025年度業績預告。

報告期內,公司歸屬于上市公司股東的凈利潤比上年同期減少的主要原因為:

1、新能源業務板塊受電力現貨市場連續試運行、新能源全電量入市政策及限電率升高等因素影響,平均利用小時數、結算電價同比降低。

2、火電業務板塊自2025年9月份起納入電力現貨市場連續試運行范圍,不再執行原輔助服務相關政策,導致火電輔助服務收益較上年同期減少。

云南能投

云南能投發布2025年度業績預告。

2025年度,公司業績變動主要受新能源板塊影響。

一是據云南省氣候中心統計,2025 年云南省平均降水量為 1961 年以來第二高的年份,降水增加導致來風減少且低風速時段增多,2025 年度屬于云南風電較為極端的“小風年”,導致公司新能源裝機規模雖同比增加,但發電量由上一年度的 38.14 億度減至 33.56 億度;

二是隨著省內新能源裝機規模快速擴張,日間高峰缺電與低谷棄電并存的矛盾凸顯,棄風棄光率同比增加;三是市場化交易電價下行,疊加新增項目陸續轉固,折舊等固定成本相應增加。主要受上述因素綜合影響,導致 2025 年公司新能源板塊利潤減少。

立新能源

立新能源發布2025年度業績預告。

公司2025年業績較上年同期增長的主要原因:一是報告期內新增投產的風電及獨立儲能項目帶來上網電量及營業收入增加,同時項目并網后按規程開展設備調試與試運行驗收,按會計準則要求匹配直接相關成本,試運行期產生的利潤貢獻同比增加;二是報告期內公司聯營企業新疆華電天山發電有限公司所屬“疆電外送”三通道發電項目年內陸續并網投運,為公司帶來的投資收益增加。

金開新能

金開新能發布2025年年度業績預告。

預計2025年年度實現歸屬于母公司所有者的凈利潤8,464.12萬元,與上年同期相比,減少71,807.82萬元,同比減少89.46%。

預計2025年年度實現歸屬于母公司所有者的扣除非經常性損益的凈利潤-33,247.27萬元,與上年同期相比,將減少106,816.90萬元,同比減少145.19%。

受市場環境影響,報告期內公司限電損失電量同比增加,平均上網電價同比下降,共同導致盈利空間收窄,利潤有所下降。

廣西能源

廣西能源發布2025年年度業績預虧公告。預計公司2025年年度實現歸屬于母公司所有者的凈利潤-17,000萬元到-22,000萬元,比上年度減少23,298.80萬元到28,298.80萬元,同比減少369.89%到 449.27%。

預計公司2025年年度實現歸屬于母公司所有者的扣除非經常性損益的凈利潤-28,000 萬元到-34,000 萬元。

本期業績預虧的主要原因:

(一)2025年,賀江、桂江流域來水同比減少超四成,公司賀州及梧州地區水電廠發電量同比減少;同時受廣西電力現貨市場交易產生的并入廣西電網的水電分攤非市場電源反向向市場供電不平衡資金影響,公司并入廣西電網的水電廠電費收入減少。水力發電板塊歸屬于母公司所有者的凈利潤同比減少。

(二)廣西電力交易市場電價下降,公司電網售電價下降;賀江、桂江流域來水偏枯發電量減少,電網外購電增加,購電成本增加,毛利減少。供電板塊歸屬于母公司所有者的凈利潤同比減少。

參考資料:各企業2025年業績預告/快報/年報公告

來源:風電頭條

國際風力發電網聲明:本文僅代表作者本人觀點,與國際風力發電網無關,文章內容僅供參考。凡注明“來源:國際風力發電網”的所有作品,版權均屬于國際風力發電網,轉載時請署名來源。

本網轉載自合作媒體或其它網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。如因作品內容、版權和其它問題請及時與本網聯系。

大金重工 2026-03-27

上海電氣 2026-03-27

光伏頭條 2026-03-27

風電頭條 2026-03-27

風電頭條 2026-03-25

圖片正在生成中...

圖片正在生成中...

微信

微信

朋友圈

朋友圈

點贊

點贊

正在加載...

正在加載...